Реферат: Анализ финансовых результатов на примере магазина

Реферат: Анализ финансовых результатов на примере магазина

6 показатель – это степень финансовой устойивости.

1) На 01.01.2000г. степень обеспеченности предприятия собственными оборотными средствами уменьшилась на 0,4 и составили всего 0,002.Это обясняется тем,что слишком большие производственные запасы и счета к получение и прекрашении целевого финансирования закупки зерна.

2) Коэффициент обеспеченности материальных запасов собственных средств (Комз) показывает в какой степени материальные запасы покрыты собственными средствами. Как видно из таблицы на 01.01.2000г. этот коэффициент слишком мал, значит очень низкая степень покрытия собственными средствами и естественно предприятие нуждается в привлечении заемных средств.

3) На 01.01.99г. ГУСП “Башхлебоптицепром” обладал очень мобильными собственными источниками средств, а значит и очень хорошим финансовым состоянием. Но на 01.01.2000г. этот показатель упал до 0,1,но тем не менее он удовлетворителен.

4) Как видно из таблицы коэффциент индекса постоянного актива (Кп) на 01.01.2000г. вырос на 0,6,т.е. увеличилось содержание внеоборотных активов в источниках собственных средств.

5) Уровень производственного потенциала за исследуемый период остался без изменений и в нашем случае является достаточным,так как в ГУСП “Башхлебоптицепром” большую долю составляет торговля.

6) Коэффициент автономии (Ка) на 01.01.2000г. снизился с 0,5 до 0,02, значит и снизилась финансовая независимость.

Как видно, относительные показатели финансовой устойчивости подверждают предыдущие выводы о том, что необходимо увелечение собственного капитала.

Следующим этапом анализа будет анализ валовой

прибыли. Общим финансовым результатом является валовая прибыль.Прибыль с одной

стороны зависит от качества работы коллектива,а с другой является основным

источником производственного и социального развития предприятия. Следовательно

его работники заинтересованы в эффективном использовании ресурсов и росте

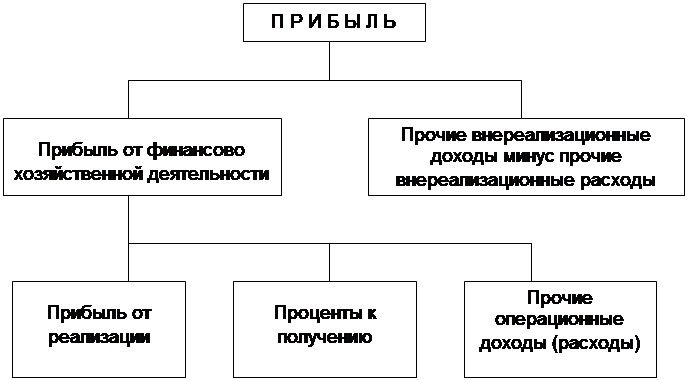

прибыли. Структура формирования общего финансового результата в условиях

рыночной экономики представлена на схеме:

Следующим этапом анализа будет анализ валовой

прибыли. Общим финансовым результатом является валовая прибыль.Прибыль с одной

стороны зависит от качества работы коллектива,а с другой является основным

источником производственного и социального развития предприятия. Следовательно

его работники заинтересованы в эффективном использовании ресурсов и росте

прибыли. Структура формирования общего финансового результата в условиях

рыночной экономики представлена на схеме:

Рис.11 Схема формирования прибыли.

Содержание прибыли от реализации:

ПР=ВР-СР-КР-УР, (16 )

где ВР- выручка от реализации,

СР-себестоимость реализации,

КР-коммерческие расходы,

УР-управленческие расходы.

Анализ валовой прибыли начинается с иследования ее динамики как по обще сумме, так и разрезе ее составлящей элементов- так называемый горизонтальный анализ. Затем проводится вертикальный анализ, который выявляет структурные изменения в составе валовой прибыли. Для оценки уровня и динамики показатели валовой прибыли составляем таблицу.

Основным источником информации для анализа прибыли является форма№2 “Отчет о прибылях и убытках”. Кроме того,используется данные бухгалтерского учета по счету 80 “Прибыли и убытки”. Таблица10

Анализ показателей прибыли

| Показатели | 1998г. | 1999г. | Отклонение 1999г от1998г. | |||

| Сумма | % к итогу | Сумма | % к итогу | Сумма | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Прибыль от реализации | 767 | 226 | -6245 | -85 | -7042 | 818 |

| 2.Проценты к получению | 0 | 0 | 0 | 0 | 0 | |

| 3.Прочие оерационные доходы | 75 | 22 | 3755 | 52,0 | +3680 | 5007 |

| 4.Прочие операционные расходы | 261 | 77 | 819 | 11,3 | +558 | 314 |

| 5.Прибыль от финансово-хозяйственной деятельности | 581 | 171 | -3339 | 46,2 | -3920 | 575 |

| 6.Прочие внереализационные доходы | 10 | 3 | 12543 | 174 | +12533 | 125430 |

| 7.Прочие внереализационные расходы | 252 | 74 | 1975 | 27 | 1723 | 784 |

| Валовая прибыль | 339 | 100 | 7229 | 100 | +6890 | 2132 |

Как видно из таблицы 10 предприятие достигло высоких результатов хозяйственной деятельности в 1999 году по сравнению с 1998 годом, о чем свидетельствует увелечение общей суммы прибыли на 6890 тыс .рублей или на 2132,4%. Такой рост прибыли явился результатом увелечения в первую очередь прочих внереализационных доходов и во вторых прочих операционных доходов. А вот прибыль от реализации сократилось на 7042 тыс.руб. или 818%, что соответственно сократило сумму валовой прибыли. Если бы не увлечение прочих операционных расходов(558 тыс.руб.), внереализационных расходов (1723тыс.руб.) и убыток от реализации 7042 тыс.руб., то прибыль бы за 1999 год

была на 9323 тыс.руб. больше.

Дальнейший анализ прибыли от реализации состоит в исследовании факторов, влияющих на ее объем. Для этого необходимо оценить изменения:

-отпускных цен на продукцию;

-объема продукции;

-структуры реализованной продукции;

-сбестоимости продукции;

-себестоимости за счет структурных сдвигов в составе продукции;

Таблица11

Факторный анализ прибыли от реализации

| Показатели | Факт 1998года | План 1999года | Факт 1999года |

| 1 | 2 | 3 | 4 |

| 1.Выручка от реализации | 47467 | 149000 | 197544 |

| 2.Себестоимость реализованной продукции | 39450 | 135009 | 175649 |

| 3.Прибыль от реализации | 767 | 3452 | -6275 |

1)Изменение отпускных цен на продукцию:

197544-149000=48544тыс.руб.

2)Изменение объема продукции:

135009/39450=2625, 2625-767=1858тыс.руб.

3) Изменения в структуре реализованной продукции:

767 х (149000/17467-135009)=767 х 1,002= -768,5 тыс.руб.

Таким образом значительные изменения в структуре объемов реализации уменьшили сумму прибыли от реализации на 769 тыс.руб.

4) Изменение себестоимости продукции: 175649-135009=40640 тыс.руб.Увелечение себестоимости на 40640тыс.руб. ведет к уменьшению прибыли.

5) Измнение себестоимости за счет структурных сдвигов в составе продукции: 39450 х 149000/47467-135009= -11174,5 тыс.руб.

Уменьшение прибыли за счет изменения себестоимости в результате структурных сдвигов в составе продукции

Таблица12

Оценка прибыли от реализации

Показатели |

1998г. | 1999г. |

Отклонения (+; -) |

Отношение 1998г.к 1999г. % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Выручка (нетто) от реализованой продукции | 47467 | 197544 | +150077 | 417 |

| 2.Себестоимость реализованной продукции | 39450 | 175649 | +136199 | 445 |

| 3.Коммерческие расходы | 107 | 12631 | +12524 | 11805 |

| 4.Управленческие расходы | 7143 | 15539 | +8396 | 218 |

| 5.Прибыль от реализации (стр.1-2-3-4) | 767 | -6275 | -7042 | -818 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20