Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

Реферат: Экономическое обоснование целесообразности создания малого предприятия акционерного типа

4.2. Разработка сметы затрат по экономическим элементам.

Все затраты группируются по следующим элементам:

1. Материальные затраты

2. Затраты на оплату труда

3. Отчисления на социальные нужды

4. Амортизация основных фондов

5. Прочие затраты

По данной классификации составляется смета затрат по экономическим элементам.

Таблица 6

Сводная смета затрат по экономическим элементам.

|

№ |

Элементы затрат |

Сумма, тыс. руб. |

Процент от общей суммы затрат, % |

| 1. | Материальные затраты | 1589,059 | 63,7 |

| 2. | Оплата труда | 527,353 | 21,14 |

| 3. | Отчисления на соц. нужды | 203,031 | 8,14 |

| 4. | Амортизация основных фондов | 16,525 | 0,66 |

| 5. | Прочие затраты | 158,569 | 6,36 |

| Итого: | 2494,537 | 100 |

5. Калькуляция продукции.

Калькуляция – это исчисление себестоимости или издержек на единицу продукции, работ, услуг. Калькуляция может быть осуществлена на основе полных или неполных издержек.

Калькуляция на основе полных издержек необходима для установления нижней границы цены продукции, для определения рентабельности продукции и целесообразности ее выпуска.

Калькуляция на основе полных издержек нужна для цели анализа, позволяет решать задачу по определению точки безубыточности, задачу по определению влияния объема выпускаемой продукции на прибыль, находить оптимальный объем и ассортимент продукции.

Метод полной калькуляции использует разбиение затрат на прямые и косвенные и разнесение косвенных затрат между различными изделиями.

Рассмотрим калькуляцию продукции по трем вариантам:

1. На основе элементов затрат (В условиях производства однородной, единственной продукции).

![]()

2. В условиях многономенклатурного производства калькулирование осуществляется по статьям расхода:

- полное калькулирование

- неполное калькулирование.

Определим накладные расходы для многономенклатурного производства.

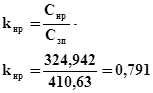

Определим коэффициент накладных расходов:

(50)

(50)

где Снр – сумма накладных расходов;

Cзп – основная ЗП производственных рабочих за год.

Накладные расходы на единицу продукции:

(51)

(51)

где

Определим накладные расходы для многономенклатурного производства с разнесением накладных расходов на переменные и постоянные затраты.

Коэффициент накладных переменных затрат:

(52)

(52)

Накладные переменные на единицу продукции:

(53)

(53)

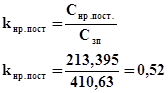

Коэффициент накладных постоянных затрат:

(54)

(54)

Накладные постоянные расходы на единицу продукции:

Таблица 7

|

№ |

Статьи расходов |

Варианты калькулирования |

|

| полное | Неполное | ||

| 1. | Основные материалы | 540 | 540 |

| 2. | Реализованные отходы | 18,9 | 18,9 |

| 3. | Основные материалы за вычетом отходов | 521,1 | 521,1 |

| 4. | Основная ЗП произв. рабочих | 138,586 | 138,586 |

| 5. | Дополнительная ЗП произв. рабочих | 13,859 | 13,859 |

| 6. | Отчисления на соц. цели произв. рабочих | 58,691 | 58,691 |

| Итого прямых затрат | 732,229 | 732,229 | |

| 7. | Накладные расходы | 109,667 | |

| Постоянные | 72,02 | ||

| Переменные | 37,64 | ||

| 8. | Себестоимость | 841,896 | 841,896 |

6. Определение минимального уровня цены продукции.

Минимальный уровень цены – это такой, который должен обеспечить получение прибыли, достаточной для выплаты дивидендов на уровне 25 % годовых.

1. Определим цену продукции в зависимости от уровня рентабельности.

![]() (55)

(55)

где С – себестоимость продукции;

p – рентабельность.

Зададимся значениями рентабельности – 20 % и 40 %.

А) p=20 % ![]()

Б) p=40 % ![]()

2. Выручка от реализации:

![]() (56)

(56)

где Qг – годовой объем выпуска продукции.

А) p=20 % ![]()

Б) p=40 % ![]()

3. Прибыль от реализации продукции.

![]() (57)

(57)

где Собщ – общие затраты по смете.

А) p=20 % ![]()

Б) p=40 % ![]()

4. Распределение прибыли.

Схема распределения прибыли представлена на рисунке 5.

Найдем две точки для построения графика зависимости дивидендной ставки от уровня цены:

1) p=20 %, Нст =45%

2) p=40 %, Нст =93%

Таблица 8

| Показатели | Значения при рентабельности p, в случае распределения прибыли – 50 % на дивиденды | |

| p=20 % | p=40 % | |

|

1. Сумма на выплату дивидендов (Пр дв ), тыс..руб. |

113,45 | 234,36 |

|

2. Количество акций (Nа ), шт. |

504 | 504 |

|

3. Дивиденды на одну акцию (Дв =Пр /Nа ), тыс. руб. |

0,225 | 0,465 |

|

4. Номинал акции (На ), тыс.руб. |

0,5 | 0,5 |

|

5. Ставка дивиденда (Нст =Дв *100/На ), % |

45 | 93 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10