Реферат: Финансовый анализ деятельности организации

Реферат: Финансовый анализ деятельности организации

Коэффициент автономии организации говорит о крайне высокой зависимости организации от заемного капитала, которая с каждым годом имеет тенденцию к увеличению. Это, скорее всего, связано с бурным развитием рынка и расширением производства, что в свою очередь требует заемные средства, которые обеспечат наиболее краткосрочное их осуществление.

Значение коэффициента заемных средств (2), показывающего соотношение заемного и собственного капитала, по экономическому смыслу полностью соответствует коэффициенту автономии (1) и показывает, что в данном случае величина собственного капитала меньше величины заемного.

Коэффициент маневренности собственного капитала (4) показывает, какая часть собственных средств организации находится в мобильной форме, позволяющий относительно свободно маневрировать этими средствами. Считается, что хорошая финансовая устойчивость организации характеризуется значением 0,5-0,6. В данном случае значение показателя составляет 0.24, а в 2002 году снизился до 0,17.

Судя по коэффициенту мобильности оборотных средства (5) доля оборотных средств во всем имуществе организации поставляет 49 %, а в 2002 году уже 40%.

Краткосрочная задолженность в общей сумме обязательств организации составляет на конец 2002 года 32 %, что на 10 % меньше, чем в конце 2001 года. Т.е. у организации появилась возможность использовать более долгосрочные средства, которые дают больше возможности их вложения в долгосрочные проекты.

Значение коэффициента финансовой устойчивости показывает, что организация твердо стоит на ногах и с каждым годом старается улучшить это положение путем привлечения долгосрочных средств в общем объеме обязательств.

Коэф-т финансовой зависимости показывает, что с каждым годом доля собственных средств в общей сумме капитала уменьшается, при чем как показывают данные этого коэффицианта в 2002 году, доля собственных средств уменьшилась почти вдвое, что приводит к значительной зависимости предприятия от других привлекаемых средств.

Коэф-т концентрации заемного капитала также доказывает выше сказанное утверждение, показывая увеличение в 2002 году доли заемного капитала в общей сумме капитала. Это увеличение, скорее всего, связано с активной инвестиционной деятельностью предприятия и финансовыми вложениями.

1.5 Имущественное положение

Таблица 1.7 - Структура имущества организации и источников его формирования

| На начало 2001 года | На конец 2001 года | На конец 2002 года | ||||

| тыс. руб. | в % | тыс. руб. | в % | тыс. руб. | в % | |

| АКТИВ | ||||||

| Имущества всего: |

721 704 |

100 |

962 146 |

100 |

1 507 340 |

100 |

| 1.1. Иммобилизационные активы | 331 832 | 46,0 | 491 794 | 51,1 | 902 623 | 59,9 |

| 1.2. Оборотные активы | 389 872 | 54,0 | 470 352 | 48,9 | 604 717 | 40,1 |

| 1.2.1. Запасы | 104 826 | 14,5 | 153 645 | 16,0 | 151 542 | 10,1 |

| 1.2.2. Дебиторская задолженность | 280 884 | 38,9 | 307 658 | 32,0 | 450 570 | 29,9 |

| 1.2.3. Денежные средства | 4 162 | 0,6 | 9 049 | 0,9 | 2 605 | 0,2 |

| ПАССИВ | ||||||

| Источников имущества всего: |

721 704 |

100 |

962 146 |

100 |

1 506 467 |

100 |

| 1.1. Собственный капитал | 240 016 | 33,3 | 208 735 | 21,7 | 169 378 | 11,2 |

| 1.2. Заемный капитал | 481 688 | 66,7 | 753 411 | 78,3 | 1 337 089 | 88,7 |

| 1.2.1. Долгосрочные обязательства | 312 377 | 43,3 | 434 644 | 45,2 | 913 007 | 60,6 |

| 1.2.2. Краткосрочные обязательства | 30 709 | 4,3 | 116 340 | 12,1 | 221 239 | 14,7 |

| 1.2.3. Кредиторская задолженность | 138 602 | 19,2 | 202 427 | 21,0 | 202 843 | 13,5 |

Таблица 1.8 – Расчет доли средств в активах

| Наименование показателя | Расчетная формула | за 2001 год | за 2002 год |

| Доля ОС в активах |

Стоимость основных средств Валюта баланса |

0,19 | 0,12 |

| Доля активной части ОС в активах |

Стоимость активных основных средств Валюта баланса |

0,19 | 0,12 |

Итак, на основе полученных данных видно, что за два года общее имущество организации выросло почти в 2 раза начиная с 721 704 тыс. руб. до 1 507 340 тыс. руб. В основном на это повлияли иммобилизационные активы, оборотные активы, а также дебиторская задолженность, которая увеличилась вдвое.

Если проанализировать источники организации, то также можно выделить значительное увеличение заемного капитала, которое составляет почти 2,5 раза, по сравнению с началом 2001 года.

Появление новых источников финансирования и более долгосрочных позволило предприятию произвести значительные вложения для улучшения и расширения производства.

Рассмотрев показатели доли активной части ОС в активах видно, что все имеющиеся у организации ОС участвуют в производстве, а их уменьшение связано с увеличением валюты баланса на конец 2002 года.

2 Оценка динамики финансовых коэффициентов

Таблица 2.1 – Динамика финансовых коэффициентов

| 1 Оценка имущественного положения |

Формула расчета |

на начало 2001 | на конец 2001 | абсолютное изменение | темп роста | на конец 2002 | абсолютное изменение | темп роста | |||

| 1 Сумма хозяйственных средств находящихся в распоряжении организации | итог баланса-нетто | 721704,000 | 962146,000 | 240442,000 | 1,333 | 1507340,000 | 545194,000 | 1,567 | |||

| 2 Доля основных средств в активах | стоимость основных средств/итог баланса-нетто | 0,235 | 0,179 | -0,057 | 0,759 | 0,124 | -0,061 | 0,670 | |||

| 2 Оценка ликвидности | |||||||||||

| 3 Величина собств. оборотных средств (функционирующий капитал) | собств. капитал + долгосрочные обязательства – внеоборотные активы | 220561,000 | 151585,000 | -68976,000 | 0,687 | 180635,000 | 35312,000 | 1,243 | |||

| 4 Маневренность собств.оборотных средств | денежные средства/функционирующий капитал | 0,015 | 0,053 | 0,038 | 3,472 | 0,001 | -0,054 | 0,026 | |||

| 5 Коэффициент текущей ликвидности | оборотные активы/краткосрочные пассивы | 2,303 | 1,476 | -0,827 | 0,641 | 1,426 | -0,030 | 0,979 | |||

| 6 Коэффициент быстрой ликвидности | (оборотные активы - запасы)/краткосрочные пассивы | 1,684 | 0,994 | -0,690 | 0,590 | 1,069 | 0,075 | 1,076 | |||

| 7 Коэффициент абсолютной ликвидности | денежные средства/краткосрочные пассивы | 0,020 | 0,025 | 0,005 | 1,268 | 0,001 | -0,025 | 0,024 | |||

| 8 Доля оборотных средств в активах | оборотные активы/всего хоз.средств (нетто) | 0,540 | 0,489 | -0,051 | 0,905 | 0,401 | -0,081 | 0,832 | |||

| 9 Доля собств.оборотных средств в активах | собств.оборотные средства/оборотные активы | 0,566 | 0,322 | -0,243 | 0,570 | 0,299 | -0,014 | 0,954 | |||

| 2 Оценка ликвидности |

Формула расчета |

на начало 2001 | на конец 2001 | абсолютное изменение | темп роста | на конец 2002 | абсолютное изменение | темп роста | |||

| 10 Доля запасов в оборотных активах | запасы/оборотные активы | 0,269 | 0,327 | 0,058 | 1,215 | 0,251 | -0,067 | 0,789 | |||

| 11 Доля собств. оборотных средств в покрытии запасов | собств.оборотные средства/запасы | 2,104 | 0,987 | -1,117 | 0,469 | 1,192 | 0,206 | 1,209 | |||

| 12 Коэффициент покрытия запасов | «нормальные» источники покрытия/запасы | 2,716 | 2,095 | -0,621 | 0,771 | 3,038 | 0,896 | 1,419 | |||

| 3 Оценка финансовой устойчивости | |||||||||||

| 13 Коэффициент концентрации собственного капитала | собственный капитал/всего хоз. средств (нетто) | 0,333 | 0,217 | -0,116 | 0,652 | 0,112 | -0,104 | 0,520 | |||

| 14 Коэффициент финансовой зависимости | всего хоз.средств (нетто) /собственный капитал | 3,007 | 4,609 | 1,603 | 1,533 | 8,899 | 4,270 | 1,922 | |||

| 15 Коэффициент маневренности собственного капитала | собств.оборотные средства/собственный капитал | 0,919 | 0,726 | -0,193 | 0,790 | 1,066 | 0,367 | 1,525 | |||

| 16 Коэффициент концентрации заемного капитала | заемный капитал/всего хоз.средств (нетто) | 0,667 | 0,783 | 0,116 | 1,173 | 0,888 | 0,104 | 1,132 | |||

| 17 Коэффициент соотношения заемных и собственных средств | заемный капитал/собственный капитал | 2,007 | 3,609 | 1,603 | 1,799 | 7,899 | 4,270 | 2,176 | |||

| 4 Оценка деловой активности | |||||||||||

| 18 Выручка от реализации (товарооборот) | 518451,000 | 884523,000 | 366072,000 | 1,706 | 764510,000 | -120013,000 | 0,864 | ||||

| 19 Чистая прибыль | 311,000 | -21134,000 | -21445,000 | -67,955 | -9199,000 | 11935,000 | 0,435 | ||||

| 4 Оценка деловой активности |

Формула расчета |

на начало 2001 | на конец 2001 | абсолютное изменение | темп роста | на конец 2002 | абсолютное изменение | темп роста | |||

| 20 Оборачиваемость средств в дебиторах | ср.дебиторская задолженность*270 дней/товарооборот за период | - | 119,768 | - | - | 178,521 | 58,753 | 1,491 | |||

| 21 Оборачиваемость средств в запасах | средние запасы * 270 дней/товарооборот за период | - | 52,599 | - | - | 70,380 | 17,781 | 1,338 | |||

| 22 Продолжительность операционного цикла | показатель 20 + показатель 21 | - | 172,367 | - | - | 248,901 | 76,534 | 1,444 | |||

| 23 Оборачиваемость собственного капитала | выручка от реализации/ср.величина собств.капитала | - | 3,942 | - | - | 4,054 | 0,112 | 1,028 | |||

| 24 Оборачиваемость совокупного капитала | выручка от реализации/итог среднего баланса-нетто | 0,718 | 0,919 | 0,201 | 1,280 | 0,507 | -0,412 | 0,552 | |||

| 5 Оценка рентабельности | |||||||||||

| 25 Рентабельность продукции | прибыль от реализации/выручка от реализации | 0,039 | 0,002 | -0,037 | 0,053 | 0,00497 | 0,003 | 2,436 | |||

| 26 Рентабельность основной деятельности | прибыль от реализации/затраты на произв-во и сбыт продукции | 0,040 | 0,002 | -0,038 | 0,051 | 0,00500 | 0,003 | 2,444 | |||

| 27 Рентабельность совокупного капитала | чистая прибыль/итог среднего баланса-нетто | - | -0,025 | - | - | -0,007 | -0,0001 | 1,004 | |||

| 28 Рентабельность собственного капитала | чистая прибыль/ср.величина собств.капитала | - | -0,094 | - | - | -0,049 | -0,0002 | 1,002 | |||

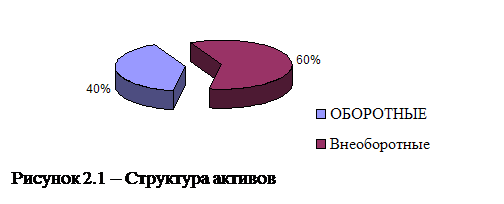

Интерпретацию результатов расчета предлагаем начать с рассмотрения структуры активов и пассивов баланса.

На конец года внеоборотные активы составили 60%, что

отражено на рисунке 1.

На конец года внеоборотные активы составили 60%, что

отражено на рисунке 1.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8