Реферат: Флотація на фондовому ринку

Реферат: Флотація на фондовому ринку

Ринок цінних паперів (фондовий ринок) сьогодні швидко розширюється в організованій та неорганізованій формах. Розширення приватизацій великих державних підприємств і їх корпоратизація та акціонування будуть сприяти його подальшому розширенню.

Отже фінансовий ринок - це складна структура з багатьма учасниками - фінансовими посередниками, що оперують різноманітними фінансовими інструментами та виконують широкий набір функцій з обслуговування та управління не тільки інвестиційними, але й усіма економічними процесами. Проте це ринок, на якому присутні продавці та покупці, є товар, що продається та купується. Але товар цей особливий - гроші, надані у користування, на час, у формі позик під зобов’язання, або назавжди, під акції.

Що стосується взаємовідносин держави та фінансового ринку то вони багатопланові. Держава може виступати кредитором та заставодавцем, встановлювати загальні правила функціонування ринку та здійснювати повсякденний контроль за ним, проводити через ринок офіційну грошово-кредитну політику і навіть більш широкі економічні заходи. Фінансовий ринок, в свою чергу, як сукупність операцій з купівлі-продажу цінних паперів урівноважує фінансовий попит та пропозицію.

Згідно з Законом України "Про цінні папери і фондову біржу" можуть випускатися і обертатися такі види цінних паперів:

- акції;

- облігації внутрішніх республіканських та місцевих позик;

- облігації підприємств;

- казначейські зобов’язання республіки;

- ощадні сертифікати;

- сертифікати;

- векселі;

- приватизаційні папери.

Крім того, фінансовий ринок містить такі об’єкти, як опціони та ф’ючерси .

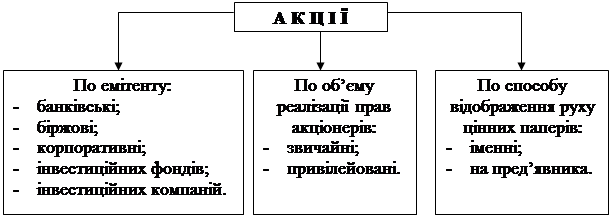

Акція - цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управленні ним, дає право його власникові на одержання частини прибутку вигляді дивіденду, а також участь у розподілі майна при ліквідації акціонерного товариства .

Акції можуть бути іменними та на пред’явника, привілейованими та простими. Обіг іменної акції фіксується у книзі реєстрації акцій, що ведеться товариством. Привілейовані акції дають власникові переважне право на одержання дивідендів, а також на приоритетну участь у розподілі майна акціонерного товариства у разі його ліквідації. Власники привілейованих акцій не мають право брати участь в управлінні акціонерним товариством, якщо інше не передбачено його статутом. Привілейовані акції можуть випускатися із фіксованим у процентах до їх номінальної вартості щорічно виплачуваним дивідендом. Виплата дивідендів проводиться у розмірі, зазначеному в акції, незалежно від розміру одержаного товариством прибутку у відповідному році. Рішення про випуск акцій приймається засновниками акціонерного товариства або загальними зборами акціонерів акціонерного товариства, і оформляється протоколом.

Класифікацію акції за різними ознаками представимо на схемі 2.

Схема 2 . Класифікація акцій за ознаками.

Тривалість обігу акцій на фондовому ринку обумовлює різність цін на акції.

Ціна існує:

- номінальна;

- емісійна;

- ринкова.

Номінальна ціна визначається слідуючою формулою:

РН = Ук : К

Ук - уставний капітал акціонерного товариства;

К - кількість випущених акцій.

Номінальна ціна являється базою для визначення емісійної і ринкової ціни, а також розміру дивіденду. Ціна, за якою інвестори можуть придбати акції називається ціною придбання. Якщо акція купується у емітента, тоді ціна придбання являється емісійною ціною. Якщо купується акція на біржовому та небіржовому ринку, то ціна придбання являється ринковою ціною. Ринкова ціна складається з урахуванням співвідношення попиту і пропозиції на акції відповідного класу. Ціну пропозиції установлює продавець, ціну попиту покупець. Різниця між цими цінами утворює маржу (спред).

С = Рmin проп - Р max попиту

Рmin проп - ціна пропозиції мінімальна;

Рmax попиту - ціна попиту максимальна.

Ліквідність акції визначається такою формулою :

|

|

Р max попиту

Найбільш ліквідними являються акції, в яких дане відношення доходить до 3 % . Ринкова ціна акції, в розрахунку на 100 грошових одиниць номіналу, називається курсом акції.

Кр = Рр : Рн х 100 %

Дохідність акції визначається двома факторами:

- Отриманням частини розподіленого прибутку акціонерного товариства, тобто дивідендом.

- Можливості продажу акцій на фондовій біржі за ціною більше ніж ціна придбання.

Дивіденд - це доля розподіленого прибутку акціонерного товариства, яка припадає на одну акцію. Він може задаватися в відсотках чи в грошових одиницях. Дивіденд в абсолютному виразі називається дивідендним доходом, і визначається:

Уд = Ід - Р н

Ід - ставка дивіденда .

Відношення дивідендного доходу до ціни придбання акції визначають її поточну дохідність .

R = Ід : Р прид.

Дохідність характеризує скільки гривень доходу отримано акціонером на кожну інвестовану гривню. Основним джерелом виплати дивідендів являється чистий прибуток акціонерного товариства, який зістається в його розпорядженні після сплати податків, процентів за банківський кредит, виплат по облігаціям, привілейованим акціям, відрахувань на розвиток виробництва, соціальний розвиток, заохочення, формування резервного фонду. Ринкова ціна на акцію складається в результаті попиту і пропозиції певний клас акцій, але при цьому великий вплив на ринкову ціну робить стан економіки країни. Економічний спад спонукає інвесторів вкладати гроші не в банк, а в реальний товар, в тому числі і в цінні папери. В такий період курси акцій акціонерних товариств, випускаючих продукцію, підіймається і суттєво відрізняються від номінальної ціни.

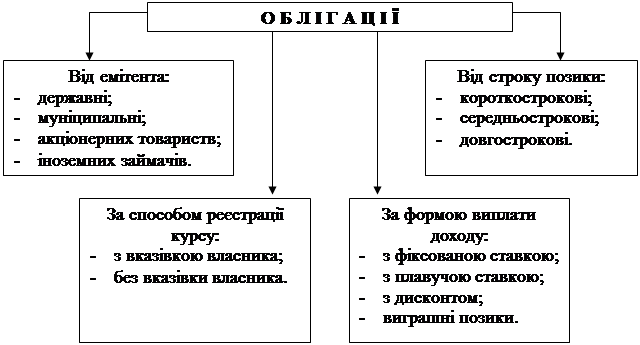

Облігація - цінний папір, який засвідчує внесення її власником грошових коштів і підтверджує зобов’язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений в ньому строк з виплатою фіксованого процента, якщо інше не передбачено умовами випуску. Класифікацію облігацій за різними признаками відобразимо на схемі 3.

Схема 3. Класифікація облігацій за ознаками.

Орієнтиром для визначення доходу облігацій, так як і для акцій являється номінальна ціна паперу, фіксуюча на бланку :

Р нІ = З І : К І , де

ЗІ - сума позики, яка приходиться на всі боргові зобов’язання певного достоїнства;

КІ - кількість емітованих паперів певного достоїнства.

Як правило облігація випускається з високою номінальною ціною, і цим відрізняється від акцій. Ціна первинного розміщення первинних зобов’язань (емісійна ціна) може бути менше, більше або рівна ціні номінальній . Якщо Ре > Рп, то ціна з премією. Якщо,

Ре < Рп, то ціна називається з дисконтом (чи зі скидкою). Ціна, за якою облігація продається на вторинному ринку цінних паперів, називається ринковою або курсовою .

Курс облігації :

К Р = РР : Р н х 100 %

Інвестор купує боргове зобов’язання по ціні придбання: Р ем. та РРин., а покриває, як правило, по Рном. Дохідність облігації визначається двома факторами:

- винагорода за представлений емітенту займу (купонні виплати);

- різницею між ціною покриття і придбання цінних паперів.

Купонні виплати проводять щорічно (іноді раз в квартал чи в півріччя) і визначають слідуючим чином:

І к = ік х Рн, де

і к - купонна щорічна % ставка;

Р н - номінальна ціна;

І к - поточний (купонний ) доход по облігаціям в абсолютному виразі.

Ставка дохідності (ік) залежить від строку позики. Чим далі строк покриття позики, тим вище ставка дохідності із-за можливого обезцінювання грошей. На основі купонного річного доходу визначається поточна дохідність облігації:

і к.д. = І к : Р прид = І к х Р н : Р прид.

Різниця між ціною покриття і придбання облігації визначає величину приросту чи збитку капіталу за весь строк позики. Якщо покриття проводиться по номіналу, а облігація куплена з дисконтом, то інвестор має приріст капіталу .

Δ P = P н - Р д., де Δ Р > 0

Якщо облігація куплена по ціні з премією, а покриття йде по номіналу, то власник отримає збиток:

Δ P = P н - Р прем ., де Δ Р < 0

Якщо облігація придбана по номіналу, то інвестор не має ні приросту ні збитку капіталу.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12