Реферат: Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

Реферат: Формирование и распределение доходов предприятия. На примере предприятия ЗАО ТТП Орбита

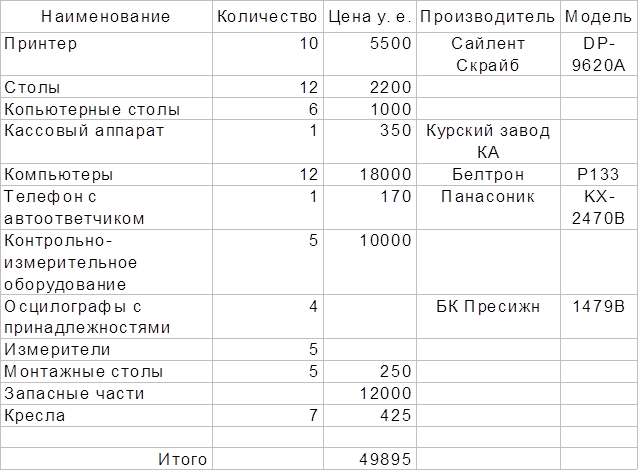

Потребители, доставляющие свои компьютеры для обслуживания на фирму, и те, кто покупают компьютерные системы у ЗАО «Орбита» будут очень довольны предлагаемым обслуживанием. Рост будет обеспечиваться за счет большего количества заказчиков, знающих о таком привлекательном обслуживании. Размещение фирмы ЗАО «Орбита» в Центральном Доме быта позволит ей полностью реализовать свой потенциал и продолжит путь к открытию подобных отделений фирмы в других местах. Существующие товарно-материальные запасы приведены в табл. 2.

Анализ безубыточности проведем на основании данных для нового местонахождения (в у. е.):

Таблица 2. Существующие товарно-материальные запасы.

Общие ежемесячные постоянные затраты ……………9950

Приблизительные ежемесячные переменные затраты ……….250

Итого ……………………………………………………10200

Для безубыточной работы необходимо ежемесячно продавать:

64 штуки IBM P133 или 158,18 (прибыль)

29 штук портативных IBM P133 или 348,00 (прибыль)

18 штук IBM Server 557,00 (прибыль)

15 штук систем IBM, 15 принтеров, 11 235,00 (прибыль)

компьютеров P133, один компьютер

IBM Server, 2 портативных P133

Как видно, сюда входят только продажи самих компьютеров. Естественно, что существует масса комбинаций компьютеров, программного обеспечения и услуг, которые позволят ЗАО «Орбита» обеспечивать безубыточность каждый месяц. Вышеупомянутая аппаратура проект, показывающий, что следует продавать, чтобы добиться безубыточности, однако фирма стремится к большему. Первый новый магазин сети планировалось открыть в течение первого года после переезда ЗАО «Орбита».

Теперь рассмотрим плановые и фактические показатели (табл. 3, 4, 5) сложившиеся в 1996-1998 г.г.

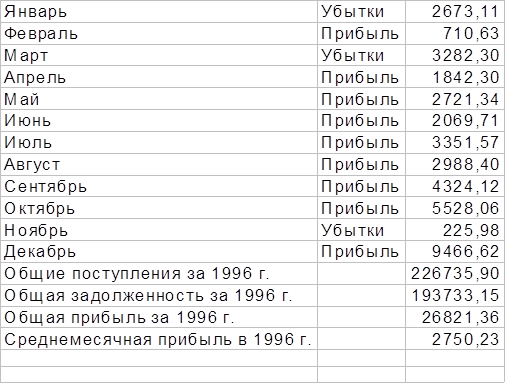

Таблица 3. Баланс прибыли и убытков на 1996 год1.

Новый магазин планировалось открыть в мае 1997 года. Позже у нас будет возможность сравнить плановые и фактические показатели работы ЗАО «Орбита».

Прибыль на инвестируемый капитал.

Новый магазин.

Год Чистая прибыль

1996 54450

1997 60220

1998 131888

Общая чистая прибыль 246558

Первоначальные инвестиции 50000

Стоимость нового оборудования 56500

Затраты на переезд включены в стоимость нового оборудования. Итого инвестиций (реинвестиций) 106500.

Чистая прибыль за вычетом инвестиций:

246558 – 106500 = 14058.

Чистая фактическая прибыль для инвестора к концу 1996 года должна была составить 14058 у. е., т. е. Процентная (кредитная) ставка для инвестора составит 31,5% от первоначальной суммы инвестиций 106500 у. е. Инвестору придется ждать почти три года, чтобы получить прибыль, но к концу этого периода она составит 31,5% от его инвестиций1.

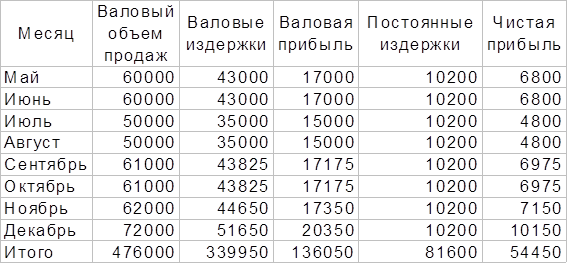

Таблица 4. Прогноз продаж до конца 1997 года.

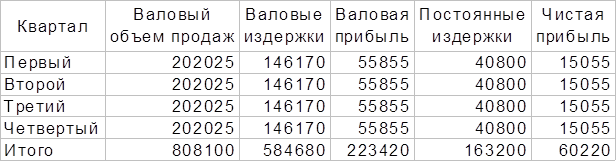

Таблица 5. Прогноз продаж на 1998 год.

Цифры в этой таблице отражают прогноз увеличения продаж на 41% по сравнению с 1996 годом, в эти расчеты включена комиссия торгового персонала. Ожидаемая прибыль за 1997 год должна была составить 60220 у. е.

Таблица 6. Прогноз продаж на 1999 год.

Цифры в таблице 6 отражают прогноз увеличения продаж на 30% по сравнению с 1998 годом в соответствии с оценками фирмы ЗАО «Орбита». Ожидаемая чистая прибыль за 1999 год составит 131888 у. е.

К сожалению, планируемые фирмой ЗАО «Орбита» результаты не совсем совпали с реальной жизнью. Наиболее сильное расхождение произошло по результатам четвертого квартала 1998 года и результатам первого квартала 1999 года.

Таблица 7. Анализ планируемых и фактических результатов деятельности ЗАО «Орбита» за период 1996 – 1998 г.г. и начала 1999 года.

| Квартал 1997 1998 1999 | Валовый объем продаж | Валовые издержки | Валовая прибыль | Постоянные издержки | Чистая прибыль | ||||||||||

| План | Факт | План | Факт | План | Факт | План | Факт | План | Факт | ||||||

| I | 70000 | 70000 | 57000 | 55000 | 13000 | 15000 | 30600 | 15000 | -15600 | 0 | |||||

| II | 120000 | 125000 | 86000 | 83000 | 34000 | 42000 | 30600 | 29600 | 3400 | 12400 | |||||

| III | 161000 | 171000 | 113825 | 109825 | 47175 | 61175 | 30600 | 29600 | 16575 | 31575 | |||||

| IV | 195000 | 215000 | 140125 | 136125 | 54875 | 78875 | 30600 | 29600 | 24275 | 49275 | |||||

| I | 202025 | 232025 | 146170 | 147170 | 55855 | 84855 | 40800 | 41200 | 15055 | 43655 | |||||

| II | 202025 | 232025 | 146170 | 145170 | 55855 | 86855 | 40800 | 41200 | 15055 | 45655 | |||||

| III | 202025 | 232025 | 146170 | 151170 | 55856 | 80855 | 40800 | 41200 | 15055 | 39655 | |||||

| IV | 202025 | 172025 | 146170 | 150170 | 55855 | 21855 | 40800 | 41200 | 15055 | -19345 | |||||

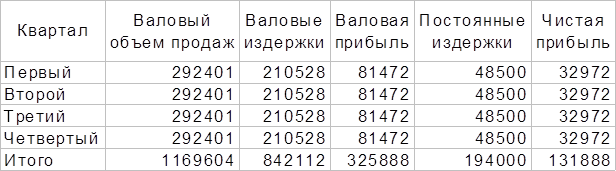

| I | 292401 | 222401 | 210528 | 180528 | 81472 | 41873 | 48500 | 40000 | 32972 | 1873 | |||||

| II | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

| III | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

| IV | 292401 | 210528 | 81472 | 48500 | 32972 | ||||||||||

Чтобы более наглядно увидеть расхождения в планируемых и полученных результатах, обратимся к диаграмме 1, на которой приведены данные по планируемой и чистой фактической прибыли ЗАО «Орбита». Период с I квартала 1997 года по период III квартала 1998 года фактические результаты выше планируемых очевидно за счет того, что при разработке бизнес-плана учитывалась только продажа компьютеров, но на практике, кроме торговли, на новом месте сразу же стали оказываться и платные услуги - это видно на графике. После III квартала 1998 года фактические результаты резко ухудшились по сравнению с плановыми – 17 августа 1998 года как раз пришлось на третий квартал, но в третьем квартале еще не произошло резкого падения прибыли, т.к. последствия кризиса ярко отразились лишь на IV квартале. В первом квартале ситуация несколько улучшилась, но еще очень далека от планируемой – это связано с тем что рынок компьютеров сильно зависит от курса рубля к доллару. Но, безусловно, ситуация не безнадежна. Предприятию ЗАО «Орбита» можно было бы, например, воспользоваться деталями и комплектующими изготовленными в странах Южной и Юго-Восточной Азии, чтобы несколько сгладить резкое падение курса рубля по отношению к доллару, и, соответственно не так резко повышать цены на свою продукцию.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12