Реферат: Формирование механизмов рыночной конкуренции

Реферат: Формирование механизмов рыночной конкуренции

Если традиционный капиталистический рынок подразделяется на рынки совершенной и несовершенной конкуренции, то российский рынок товаров производственного потребления, по существу, монополистический. Таким образом, хотя формально и можно говорить о наличии конкурентной среды в Российской экономике, в действительности она не устойчива и тяготеет к монополиям. Дальнейшая наша задача состоит в том, чтобы показать неэффективность сложившейся структуры производства и наметить пути его совершенствования на основе создания действенной и производительной конкуренции. Этой задаче посвящается следующий параграф.

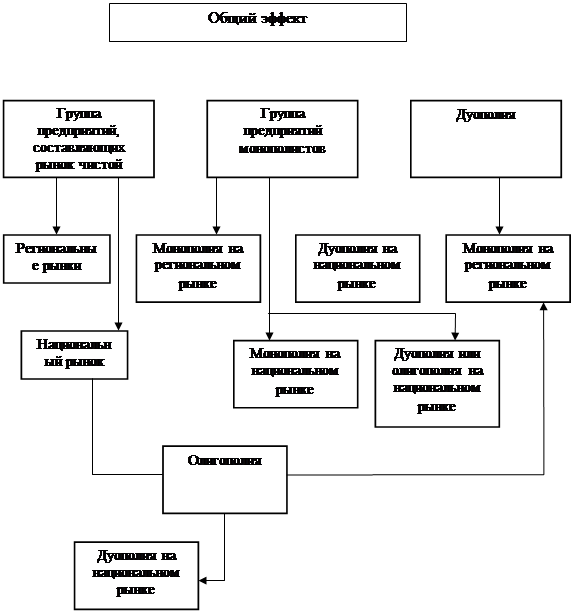

Рис. 1.2.1. Классификация рыночных конкурентных структур в переходный период развития Российской экономики (рынки товаров производственного потребления).

1.3. Общая проблема и задачи перехода промышленных предприятий к рыночной конкуренции.

Переход к рыночному хозяйствованию, то есть обеспечение производства продукции в соответствии с ее потребностью, требуют серьезных преобразований практически во всех отраслях, производящих капитальные товары. Поскольку в целом российский рынок является открытым, а в конечном счете к этому необходимо стремиться, проблема конкурентоспособности отечественной продукции становится жизненно необходимой. Вряд ли эту проблему следует решать исключительно ориентируясь на внешние рынки. Необходимо создать свой внутренний конкурентный рынок капитальных товаров. А для того, чтобы это сделать, необходимо, чтобы их производство осуществлялось на более производительной технологической основе, чтобы имело место конкурентное производство, и чтобы мощности использовались, пусть по среднему уровню, в достаточно высокой степени. Обоснуем это положение.

Предположим, что рассматривается несколько предприятий, имеющих однородную технологию и выпускающих однородную продукцию. Это могут быть предприятия химического комплекса (например, производство удобрений, химических волокон или аммиака), машиностроительные предприятия, выпускающие, например, универсальное станочное оборудование или продукцию общего машиностроения. Наконец, можно рассматривать совокупность деревообрабатывающих предприятий Архангельской области, составляющих базу данного диссертационного исследования. В идеальном случае они формируют рынок совершенной конкуренции. Но такая идеализация возможна лишь тогда, когда их мощности загружены таким образом, что средние или предельные издержки не превышают цены этой продукции, то есть как раз то, что отсутствует в Российской действительности. Согласно общей теории издержек [ ], их форма в рамках предприятия или фирмы имеет вид, представленный на рис. 1.3.1. По оси абсцисс (горизонтальной оси) откладывается объем выпуска некоторой однородной продукции, выпускаемой некоторой фирмой. Естественно, что данный характер относится к любой рассматриваемой промышленной фирме. По оси ординат откладываются суммарные издержки производства, которые, естественно возрастают либо линейно (рис. 1.3.1.а), либо с некоторой повышенной эффективностью затрат (рис. 1.3.1.б). Выпуск продукции Q можно рассматривать как показатель интенсивности использования производственных мощностей данного предприятия. Поэтому очевидно, что оно не может выпустить продукции, большей, чем Qмах. Существует также и некоторый, наиболее эффективный уровень использования мощностей, определяемый Qо. Из рисунка видно, что при переходе за интенсивность Qо, издержки производства начинают резко возрастать, что объясняется обычно более интенсивными эксплуатационными издержками, связанными с ростом брака и повышенными затратами на заработную плату. На этих же рисунках показан отрезок “А” на оси ординат, который определяет те издержки, которые не зависят от выпуска продукции.

На том же рисунке (1.3.1.в) и г)) показаны средние издержки “АС” (здесь используются обозначения, принятые в учебниках по экономике, как переводных, так и отечественных) и предельные (маргинальные) издержки, соответствующие затратам рис. 1.3.1. а) и б). Если пользоваться терминологией, традиционно принятой экономистами, то “АС” есть не что иное, как себестоимость продукции. Что касается маргинальных издержек, то этот показатель определяется как:

МС = dC/dQ (1.3.1.)

то есть, он показывает, на сколько изменятся издержки, если объем выпуска возрастет на одну натуральную единицу продукции. Ясно, что для случая 1.3.1.а) маргинальные издержки будут постоянны, если Q < Qо. После чего они, как и средние издержки МС начинают интенсивно возрастать. В случае 1.3.1.б) маргинальные издержки, так же как и средние убывают, а затем, когда Q > Qо, опять же начинают интенсивно возрастать.

Соотнесем теперь средние издержки производства с рыночной ценой “Рв”. Предположим, что она установилась на некотором уровне, как показано на рис. 1.3.2. а). Это достаточно высокая цена и она соответствует низкой загрузке производственных мощностей (величина Qр < Qо), что вполне согласуется с тем состоянием, которое сложилось на Российском рынке. Ясно, что такая картина не соответствует идеальной рыночной конкуренции. В последнем случае рыночная цена установилась бы на уровне Ро, как показано на том же рисунке и ее снижение как раз и отражало бы тот общественный эффект, который заложен в механизме совершенной конкуренции. Но может быть цена Рв будет уменьшаться и стремиться к цене Ро? Для этого, если взглянуть на рис. 1.3.2.а) необходимо, чтобы точка “В” стремилась вниз по кривой средних издержек “АС”. Таким образом, ставится вопрос о том, будет ли устойчива точка “В” или она будет иметь тенденцию двигаться вверх или вниз, в соответствии с указанными стрелками. Чтобы ответить на этот вопрос, следует выделить два момента: первый касается поведения производителя на конкурентном рынке, причем как установлено, на совершенном рынке. Второй касается поведения потребителя, который, в той или иной степени, способен реагировать на изменение рыночной цены. Рассмотрим эти два фактора в отдельности.

Обратимся к рисунку 1.3.2.а). Напомним, что здесь представлена картина для какого - то одного производителя. Точно такая же ситуация характерна и для других производителей. Поэтому, если в данный момент на рынке установилась цена Рв, соответствующая точке “В”, то данный производитель, вообще говоря, может попытаться захватить большую часть рынка, если будет предлагать свою продукцию по более низкой цене. Очевидно, при этом он предполагает, что ему удастся продать ее в большем количестве, как это видно на рассматриваемом рисунке. В какой степени сбудутся надежды производителя, можно сказать вполне определенно, если считать рынок, соответствующий структуре совершенной конкуренции. В этом случае, снижение цены должно безусловно вызвать увеличение продаж у данного производителя. Но с другой стороны, идеальный рынок предполагает мгновенную информацию о ценах. Если так, то все остальные производители также позволят себе снизить цены, в надежде реализовать свою продукцию. Более того, не исключено, что производители и не будут дожидаться, когда кто-то из конкурентов снизит цену, а сами будут инициаторами этого. И вот тут-то и сказывается ограниченность рынка. Даже в условиях низкой цены невозможно реализовать весь производственный потенциал, сформировавшийся в условиях планового развития экономики. При этом следует иметь в виду, что речь идет не о товарах вообще, а о капитальных товарах, которые не продаются, как яблоки в любом магазине или на каждой рыночной площади, а реализуются на договорных началах между производителями и потребителями или между первыми и посредническими организациями. Отсюда ясно, что при ограниченном рынке какая-то фирма может добиться большей части рынка, какая - то меньше, но в целом вопрос может идти, главным образом, о перераспределении долей. Это означает, что если для одного предприятия точка “В” рисунка 1.3.2.а) пошла вниз, то для другого производителя она должна пойти вверх. Но как раз вверх она пойти и не может, потому что в этом случае предприятие должно увеличивать цену, а это противоречит и здравому смыслу, и предположению о совершенной конкуренции. Следовательно, другое, или другие предприятия, вынужденные ограничивать производство, либо должны будут работать в убыток, либо вообще должны прекратить производство данного вида продукции. Ясно, что в данных условиях совершенная конкуренция невозможна и возникающая тенденция в сторону монополизации данного рынка представляется естественной и благоприятной, с точки зрения общества, так как она способствует сохранению цен, по крайней мере, на уровне издержек производства. С другой стороны, снижение цен должно привести к росту спроса на продукцию. Здесь приходится сталкиваться с другой стороной рынка.

Рассмотрим функцию спроса P(Q), изображенную на рис. 1.3.2.б). Это типичная, убывающая с ростом Q функция, соответствующая как потребительским, так и, в ограниченной степени, капитальным товарам [ ]. Существуют характеристики таких функций, известные еще с прошлого века и называемые эластичностями [ ]. Однако достаточно воспользоваться предельной характеристикой - “МР”, которая определяется как

МР = dP/dQ (1.3.2.)

и характеризует приращение (отрицательное) цены, вызванное ростом производства и предложения данного товара на единицу. Очевидно можно утверждать, что если цена Р уменьшается быстрее, чем уменьшаются издержки производства, то будет доминировать тенденция к росту цены и сокращению выпуска продукции, а соответственно и уменьшению загрузки производственных мощностей. Иначе говоря, эта тенденция выразится в том, что точка ”В” на рис. 1.3.2. а) будет иметь тенденцию подниматься вверх. Напротив, если интенсивность изменения цены с ростом Q будет меньше интенсивности изменения себестоимости, то будет доминировать тенденция движения точки “В” вниз, что соответствует уменьшению рыночной цены, росту производства и загрузке производственных мощностей. Более строго, MP> MC означает движение точки “В” вверх, рост цены и сокращение производства и предложения, а МР<МС означает движение точки “В” вниз, уменьшение рыночной цены и рост производства. Это положение наглядно демонстрируется на данном рисунке.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19