Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

Реферат: Разработка стратегии фирмы на основе анализа и оценки эффективности ее хозяйственной деятельности

4. повышение уровня квалификации рабочих;

5. улучшение условий труда;

6. организация контроля качества продукции;

7. расширение и завоевание новых рынков сбыта;

8. улучшение важнейших показателей качества продукции;

9. снижение уровня дефектности изготовляемой продукции;

10. развитие сети сервисных услуг;

11. увеличение сроков гарантии на выпускаемую продукцию.

1.3. АНАЛИХ СОСТАВА ДИНАМИКИ И СОСТОЯНИЯ О. С.

При анализе хозяйственной деятельности особое внимание уделяется изучению состояния динамики и структуры основных средств, так как они занимают большой удельный вес в долгосрочных активах предприятия.

Большой интерес при этом представляет соотношение силовых и рабочих машин, так как от их оптимального сочетания во многом зависят: фондоотдача, фондорентабельность, финансовое состояние предприятия.

Для оценки использования основных средств используются следующие показатели:

1. частные:

а) технико-экономические показатели, характеризующие отдельные виды использования оборудования (показатели использования оборудования во времени – коэффициент экстенсивности и по производительности – коэффициент интенсивности);

б) показатели использования производственных площадей;

в) коэффициент сменности;

2. обобщающие показатели характеризуют использование основных средств вцелом:

а) фондоотдача показывает, сколько рублей выработанной продукции приходится на 1 рубль основных производственных фондов;

б) фондоемкость - показывает, сколько рублей основных средств приходится на 1 рубль выработанной готовой продукции;

в) рентабельность (рентабельность готовой продукции, рентабельность основных фондов, рентабельность производственных фондов);

г) фондовооруженность – сколько рублей основных фондов приходится на одного работающего.

Исходные данные для анализа приведены в таблице 9

Таблица 9

Анализ состава, движения и структуры основных фондов

| Группа ОФ | Наличие на начало года, т. руб. | Уд. вес, % | Поступило за год, т. руб. | Уд. вес, % | Выбыло за год, т. руб. | Уд. вес, % | Наличие на конец года, т. руб. | Уд. Вес, % | Среднегодовая стоимость ППОФ, т. руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Промышленно- производственные ОФ (ППОФ) | 140686 | 98,47 |

06 3630 |

2,54 |

08 7260 |

5,08 | 137056 | 98,43 | 141593,5 |

| В том числе: | |||||||||

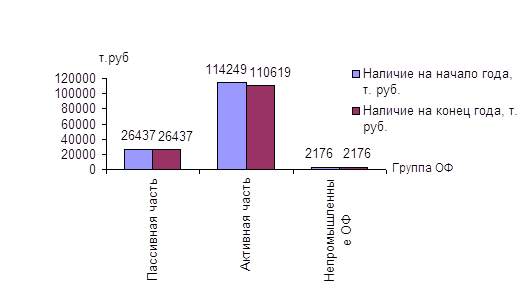

| Пассивная часть | 26437 | 18,79 | - | - | - | - | 26437 | 19,28 | |

| Активная часть | 114249 | 81,21 | 3630 | 2,54 | 7260 | 5,08 | 110619 | 80,72 | 115156,5 |

| Непромышленные ОФ | 2176 | 1,53 | - | - | - | - | 2176 | 1,57 | - |

| Всего ОФ | 142862 | 100,0 | 3630 | - | 7260 | - | 139232 | 100,0 | - |

Рис.9 Состав основных фондов

![]()

Где К – количество оставшихся месяцев до конца года

140686т. руб. + 3630т. руб. * 7мес. / 12 – 7260т. руб. * 5 мес. / 12 = 145828,5

Как видим, в наличии и структуре ОФ произошли существенные изменения:

- стоимость основных фондов уменьшилась на 139232т.р.-142862т.р.= -3630,00 т р. или на 139232 т. р./ 142862 т. р. * 100-100= -2,54

- по промышленно-производственным фондам на: (137056т.р. – 140686т.р.) = -3630т. р. или на 137056/140686 * 100-100 = -2,58%

- уменьшилась доля ППОФ в общей сумме ОФ на -0,04% (98,43-98,47)

- доля непромышленных ОФ увеличилась на 0,04%

- удельный вес активной части ППОФ уменьшился на -0,5% (80,71-81,21)

Состояние ОФ характеризуется следующими показателями:

1) Коэффициент обновления:

К обн.=Стоимость поступивших ОФ / ОФ конец года=3630 т.р./139232т.р. = 0,03

2) Срок обновления ОФ:

Тобн. = ОФ н. г. / ОФ в.в. = 142862 т. р./ 3630 т. р. = 39,36лет

3) Коэффициент выбытия:

К выб. = ОФ выб. / ОФ н.г. = 7260 т. р./ 142862т. р. = 0,05

4) Коэффициент прироста:

К прир. = ОФ прир. / ОФ н.г. = (3630 т. р.- 7260 т. р.)/ 142862 т.р. = -0,03

По балансу предприятия износ ОФ составил (таблице 10)

Таблица 10

| Вариант | Износ основных фондов, тыс. руб. | |

| На начало 2001 г. | На конец 2001г. | |

| I | 3261 | 3053 |

На начало года: 3261 т. р.

На конец года: 3053 т. р.

![]()

К изн. н. г. = 3261 т. р. / 142862 т.р. = 0,02 или 2%

![]()

К годности н.г. =(142862т.р.- 3261т.р.)/ 142862 т.р. = 0,98%

![]()

Коэффициент износа на конец года = 3053 т. р. / 139232 т. р. = 0,02 или 2%

![]()

Кгодностик.г. = (139232-3053) / 139232 * 100 = 98%

Эффективность использования ОФ характеризуют обобщающие показатели: фондоотдача, фондоемкость, фондовооруженность, рентабельность ОФ, а также коэффициенты интенсивности, экстенсивности, интегральный.

Исходные данные для анализа названных показателей приведены в таблице 11

Таблица 11

Анализ эффективности использования промышленно-производственных основных фондов

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение (+,-) | |

| Абсолютное | % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Реализованная продукция, тыс. руб. ( Т1) | 60566 | 75795 | + 15229 | + 25,14 |

| 2. Прибыль от реализации (по плану 15%, фактически 17 %), т. руб. | 9084,9 | 12885,15 | + 3800,25 | + 41,83 |

|

3. Стоимость ППОФ, т. руб. |

140686 | 137056 | - 3630 | - 2,58 |

| 4. Численность промышленно-производственного персонала, чел. | 1181 | 1076 | - 105 | - 8,89 |

| 5. Остановки основного оборудования по техническим причинам (процесс прерывный), дни | 38 | 35 | - 3 | - 7,89 |

| Фондоотдача руб./руб. | 0,43 | 0,55 | + 0,12 | + 12,24 |

| Фондоемкость руб./руб. | 2,32 | 1,80 | - 0,52 | - 22,41 |

Окончание табл.11

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31