Реферат: Страхование финансовых рисков

Реферат: Страхование финансовых рисков

Только быстрейшая реструктуризация рынка, заключающаяся в его капитализации и концентрации, сможет решить еще одну проблему, стоящую перед ним сегодня, — проблему конкуренции с иностранными страховыми организациями. Создавать тепличные условия для российских компаний, вводя ограничения для «иностранцев», — путь тупиковый и губительный для развития рынка.

В данной ситуации необходимо следить за выплатой налогов СК в РФ, и выполнением разумных требований по размещению резервов. Потребитель сам выберет, кому он больше доверяет — иностранному страховщику, со 100-летним опытом работы «там», но незнанием рынка «здесь», или российскому страховщику, который проигрывает по «истории», но зато знает наш рынок изнутри, а значит, и полис может более гибкий предложить, и при урегулировании убытков будет ближе к российской реальности. На наш взгляд, линия разделения должна пройти не между «иностранными» и «нашими» компаниями, а между компаниями финансово устойчивыми и компаниями, не отвечающими никаким разумным нормам (реально, а не формально). Несколько лет назад российский рынок страхования был откровенно слаб. Однако сейчас на нем есть достаточно много участников, которые при условии грамотного управления и маркетинга ни в чем не проиграют «иностранцам».

Основным барьером для инвестиций в страхование, по мнению финансового директора РОСНО, является непрозрачная отчетность российских компаний. Система отчетности, применяемая российскими страховщиками, не соответствует мировым стандартам и абсолютно непонятна для иностранных и российских инвесторов, акционеров, партнеров и клиентов компании. Она во многом формализована и ориентирована на налоговый контроль. Для того чтобы инвестор мог получать информацию, благодаря которой можно оценить объект возможных вложений, компаниям необходимо переходить на МСФО, при этом начинать переход на МСФО страховщикам необходимо уже в этом году. Государство должно поощрять переход страховых компаний на МСФО, что снимет с них нагрузку двойной отчетности. При этом, необходимо ускорить процесс повышения прозрачности на страховом рынке, объединив усилия всех важнейших участников, формирующих политику страхования.

В числе основных задач, решение которых является важным для формирования эффективной системы страхования финансовых рисков, следует отметить следующие:

1. Формирование адекватной законодательной базы, что является необходимым условием развития института страхования вообще и его максимального вовлечения в содействие экономическому развитию и росту экономики;

2. Создание эффективного механизма государственного регулирования и надзора за всей страховой деятельностью, что особенно важно на этапе становления национальной системы страхования;

3. Поэтапная интеграция национальной системы в международный страховой рынок, который характеризуется углублением взаимозависимости отдельных национальных рынков.

Для достижения поставленных целей и задач должна быть реализована следующая стратегия развития страхового рынка:

На первом этапе приоритет отдается развитию национальных страховых компаний, созданию налоговых стимулов и инвестиционных инструментов, а также системы государственного регулирования и надзора.

Второй этап характеризуется ростом капитализации рынка, усилением контроля за надлежащим использованием созданных стимулов, постепенной либерализацией условий деятельности иностранного капитала на национальном рынке.

Третий этап предполагает интеграцию в мировую экономику, предоставление иностранным страховым компаниям национального режима.

Необходимо проведение комплекса мер, направленных на корректировку системы страхования в разрезе осуществляемых видов страховой деятельности. При этом важно ориентироваться на международные стандарты классификации по видам страхования.

Опыт государств с развитой рыночной экономикой показывает, что механизм страхования весьма эффективен для превращения сбережений населения в инвестиционный ресурс. Для этого необходимо создание предпосылок для превращения страховых компаний в крупных институциональных инвесторов.

Решение задачи вовлечения средств юридических и физических лиц в инвестиционный процесс через страхование предполагает систематические и последовательные действия государства по формированию механизма размещения резервов в инвестиционные инструменты, удовлетворяющие требованиям страховщиков с точки зрения доходности, надежности и ликвидности.

В рамках этих направлений необходимы изменения в режиме налогообложения страховых операций и создание в стране стабильного и надежного долгового и фондового рынков.

Режим налогообложения операций по долгосрочному страхованию должен в конечном счете соответствовать налоговому режиму, применяемому к инвестиционным затратам домашних хозяйств и предприятий, и являться стимулом для предприятий и граждан, побуждающим их формировать эффективную защиту от наиболее значимых рисков. При этом такой режим может быть введен только после восстановления доверия к стабильности финансовой системы страны, развития полноценного рынка государственных ценных бумаг и фондового рынка.

В рамках этого направления необходимо принятие мер по развитию доверия населения к страхованию финансовых рисков, включая усиление пруденциального надзора за компаниями, специализирующимися на этих операциях, и выработки более жестких нормативных требований к их финансовой устойчивости;

Реализация поставленных целей требует совершенствования государственного регулирования страхового рынка, которое на сегодняшний день не соответствует потенциальной роли страхового дела, по следующим направлениям:

- повышение лицензионных требований к страховым организациям, в первую очередь на этапе их создания;

- увеличение минимального размера уставного капитала до эквивалента 1 млн. долл. США, повышение требований к ликвидности средств, за счет которых формируются уставные капиталы;

- распространение сферы надзора на всех профессиональных участников страхового рынка, осуществляющих страхование (перестрахование), посредническую, актуарную, аудиторскую деятельность в области страхования, оценку страхового риска;

- создание целостной системы последовательного контроля над деятельностью профессиональных участников страхового рынка, начиная с момента их регистрации в качестве юридических лиц и до момента ликвидации (в настоящее время контроль осуществляется с момента выдачи лицензии страховщику до ее отзыва);

- проверка статуса учредителей и квалификации руководства компаний;

- введение жестких санкций в отношении компаний, нарушающих надзорные предписания;

- сбор информации и проведение независимого анализа данных о состоянии рынка страхования;

- расширение полномочий надзорного органа по аккредитации профессиональных участников страхового рынка, не подлежащих лицензированию, и установлению квалификационных требований к руководителям и сотрудникам компаний - профессиональным участникам рынка.

Одной из основных проблем развития страхования финансовых рисков в регионах является выбор страховщика, поскольку практически ни одна из действующих региональных компаний не в состоянии принять на собственное удержание в полном объеме финансовые риски в масштабе целого региона. Перестрахование или сострахование рисков совместно с крупнейшими московскими или зарубежными страховщиками может привести к утечке финансовых ресурсов за пределы региона. Возможность создания мощной региональной страховой компании силами региональной администрации даже с привлечением региональных банков и рентабельных предприятий вследствие известного состояния экономики большинства областей России представляется маловероятной.

В качестве одного из возможных и достаточно просто реализуемых решений этой проблемы может быть, как было указано выше, организовано создание пулов крупнейших и платежеспособных региональных страховых компаний и московских компаний, представленных в данном регионе своими филиалами. В качестве координатора страхового пула целесообразно выбрать компанию, удовлетворяющую определенным требованиям: наличие соответствующей лицензии и соблюдение требований страхового надзора; региональная принадлежность; наличие разветвлений филиальной сети и квалифицированного персонала; значительный объем и собственного удержания по большинству рассмотренных выше единичных рисков; лидерство на региональных страховых рынках.

Анализ рейтинга крупнейших региональных страховщиков показывает, что для значительной части регионов перечисленным требованиям в наибольшей степени удовлетворяют компании Росгосстраха. Следует отметить, что для обеспечения возможности повсеместного привлечения компаний Росгосстраха к координации страховой деятельности его руководству и ряду дочерних компаний необходимо решить проблему обеспечения платежеспособности.

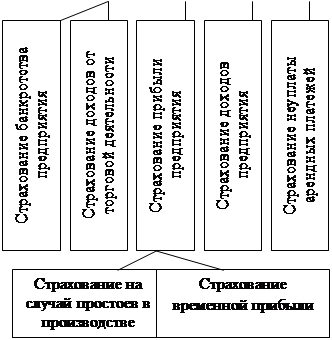

3.3. Разработка схем всеобщей классификации видов

|

|

||||||||

|

|

|

|||||||

|

|||||||||||||

|

|

|

|||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14