Реферат: Методы прогнозирования финансовых показателей

Реферат: Методы прогнозирования финансовых показателей

Реферат: Методы прогнозирования финансовых показателей

1.Модель с аддитивной компонентой

Аддитивную модель прогнозирования можно представить в виде формулы:

F = T + S + E

где: F – прогнозируемое значение; Т – тренд; S – сезонная компонента;

Е – ошибка прогноза.

Алгоритм построения прогнозной модели

Для прогнозирования объема продаж, имеющего сезонный характер, предлагается следующий алгоритм построения прогнозной модели:

1.Определяется тренд, наилучшим образом аппроксимирующий фактические данные. Существенным моментом при этом является предложение использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели.

2.Вычитая из фактических значений объёмов продаж значения тренда, определяют величины сезонной компоненты и корректируют таким образом, чтобы их сумма была равна нулю.

3.Рассчитываются ошибки модели как разности между фактическими значениями и значениями модели.

Применение алгоритма рассмотрим на следующем примере.

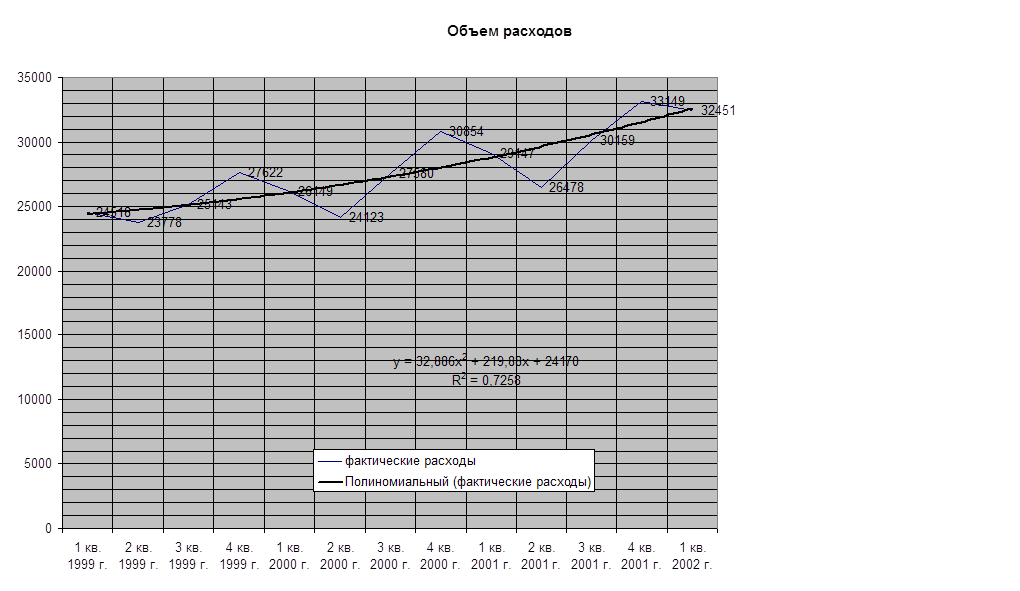

Исходные данные: Объемы фактических расходов бюджета _________ района, взяты из месячной и годовой отчетности финансового управления администрации ________ района. Данная статистика характеризуется тем, что значения объёма продаж имеют выраженный сезонный характер с возрастающим трендом. Исходная информация представлена в табл. 1.

табл.1

| Объем фактических расходов | |

| 1 кв. 1999 г. | 24518 |

| 2 кв. 1999 г. | 23778 |

| 3 кв. 1999 г. | 25143 |

| 4 кв. 1999 г. | 27622 |

| 1 кв. 2000 г. | 26149 |

| 2 кв. 2000 г. | 24123 |

| 3 кв. 2000 г. | 27580 |

| 4 кв. 2000 г. | 30854 |

| 1 кв. 2001 г. | 29147 |

| 2 кв. 2001 г. | 26478 |

| 3 кв. 2001 г. | 30159 |

| 4 кв. 2001 г. | 33149 |

| 1 кв. 2002 г. | 32451 |

Реализуем алгоритм построения прогнозной модели, описанный выше. Решение данной задачи рекомендуется осуществлять в среде MS Excel, что позволит существенно сократить количество расчётов и время построения модели.

1. Определяем тренд,

наилучшим образом аппроксимирующий фактические данные. Для этого рекомендуется

использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной

модели)

1. Определяем тренд,

наилучшим образом аппроксимирующий фактические данные. Для этого рекомендуется

использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной

модели)

Таблица 2.

Расчёт значений сезонной

компоненты

| Значение тренда | Сезонная компонента | ||

| 1 кв. 1999 г. | 24518 | 24518 | 0 |

| 2 кв. 1999 г. | 23778 | 24962 | -1184 |

| 3 кв. 1999 г. | 25143 | 25012 | 131 |

| 4 кв. 1999 г. | 27622 | 25217 | 2405 |

| 1 кв. 2000 г. | 26149 | 26098 | 51 |

| 2 кв. 2000 г. | 24123 | 26958 | -2835 |

| 3 кв. 2000 г. | 27580 | 27495 | 85 |

| 4 кв. 2000 г. | 30854 | 28017 | 2837 |

| 1 кв. 2001 г. | 29147 | 28964 | 183 |

| 2 кв. 2001 г. | 26478 | 29617 | -3139 |

| 3 кв. 2001 г. | 30159 | 30498 | -339 |

| 4 кв. 2001 г. | 33149 | 31485 | 1664 |

| 1 кв. 2002 г. | 32451 | 32451 | 0 |

Скорректируем значения сезонной компоненты таким образом, чтобы их сумма была равна нулю.

Таблица 3.

|

||||||

| 1999 г. | 2000 г. | 2001 г. | Итого | Среднее | Сезонная компонента | |

| 1 кв. | 0 | 51 | 183 | 234 | 78 | 89,75 |

| 2 кв. | -1184 | -2835 | -3139 | -7158 | -2386 | -2374,25 |

| 3 кв. | 131 | 85 | -339 | -123 | -41 | -29,25 |

| 4 кв. | 2405 | 2837 | 1664 | 6906 | 2302 | 2313,75 |

| Сумма | -47 | 0 | ||||

| -11,75 | ||||||

3. Рассчитываем ошибки модели как разности между фактическими значениями и значениями модели.