Реферат: Теория экономического прогнозирования

Реферат: Теория экономического прогнозирования

Строки этой матрицы пронумерованы от 0 до 6 и соответствуют:

1 - интуитивному представлению;

2 - предметному представлению (дескриптивные модели);

3 - функционально-декомпозиционному представлению;

4 - представлению в виде контуров обслуживания;

5 - агрегативно-декомпозиционному представлению;

6 - представлению в виде модели «параметр-поле допуска».

Столбцы этой матрицы пронумерованы в соответствии с номерами видов прогнозирования:

1 - экспертное;

2 - функционально-логическое;

3 - структурное;

4 - параметрическое;

5 - прогнозирование по аналогии;

6 - комплексные системы прогнозирования [3].

Таблица 2.2

Булева матрица наличия или отсутствия связи между типовым представлением объекта и группой методов прогнозирования

| №п/п | 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 0 | 0 | 0 | 1 | 0 |

| 2 | 1 | 0 | 0 | 0 | 1 | 0 |

| 3 | 1 | 1 | 0 | 0 | 1 | 1 |

| 4 | 1 | 1 | 1 | 0 | 1 | 1 |

| 5 | 1 | 1 | 1 | 0 | 1 | 1 |

| 6 | 1 | 1 | 1 | 1 | 1 | 1 |

Прогнозист в процессе исследования выбирает вид методов прогнозирования, а затем в рамках этой группы отбирает наиболее подходящий, адаптирует его к особенностям объекта, при необходимости модифицирует или разрабатывает свой метод. Подбор адекватного метода позволяет обеспечить функциональную полноту, достоверность и точность прогноза, уменьшить затраты времени и ресурсов на прогнозирование.

2.2. Фактографические методы прогнозирования

Как было ранее показано (см. п. 2.1.), фактографические методы прогнозирования можно условно разделить на две большие группы: статистические и методы аналогий.

Статистические методы прогнозирования

Статистические методы изучены лучше всего, однако не являются единственно возможными. В ряде случаев прибегают к построению сценариев развития, морфологическому анализу, историческим аналогиям. Новым подходом к прогнозированию НТП является, в частности, «симптоматическое» прогнозирование, суть которого заключается в выявлении «предвестников» будущих сдвигов в технике и технологии. Однако в практике экономики преобладающими по-прежнему являются статистические методы (что связано с наличием инерционности). Немаловажным является и то, что статистические методы опираются на аппарат анализа, развитие и практика которого имеют достаточно длительную историю.

Процесс статистического прогнозирования распадается на 2 этапа:

• Индуктивный, заключающийся в обобщении данных, наблюдаемых за более или менее продолжительный период времени, и в представлении соответствующих статистических закономерностей в виде модели. Процесс построения модели включает: выбор формы уравнения, описывающего динамику или взаимосвязь явлений; оценивание его параметров.

• Дедуктивный — собственно прогноз. На этом этапе определяют ожидаемое значение прогнозируемого показателя.

Не всегда статистические методы используются в чистом виде. Часто их включают в виде важных элементов в комплексные методики, предусматривающие сочетание статистических методов с другими, например, экспертными оценками.

Статистические методы основаны на построении и анализе динамических рядов, либо данных случайной выборки. К ним относятся методы прогнозной экстраполяции, корреляционный и регрессионный анализ. В группу статистических методов можно включить метод максимального правдоподобия и ассоциативные методы — имитационное моделирование и логический анализ.

Динамику исследуемых показателей развития хозяйственной системы можно прогнозировать при помощи двух различных групп количественных методов: методов однопараметрического и многопараметрического прогнозирования. Общим для обеих групп методов является, прежде всего, то, что применяемые для параметрического прогнозирования математические функции, основываются на оценке измеряемых значений прошедшего периода (ретроспективы). Однопараметрическое прогнозирование базируется на функциональной зависимости между прогнозируемым параметрам (переменной) и его прошлым значением, либо фактором времени.

ŷt+1=ſ(yt,yt-1,…,yt-n). (2.1)

При обработке таких прогнозов пользуются методом экстраполяции трендов, экспоненциальным сглаживанием или авторегрессией.

В основе многопараметрических прогнозов лежит предположение о причинной взаимосвязи между прогнозируемым параметром и несколькими другими независимыми переменными:

ŷt+1=f(x), или; (2.2)

ŷt+1=f(x1, x2,…, xn).

Однопараметрические методы следует использовать при краткосрочном (менее одного года) прогнозирования показателей, изменяющихся еженедельно или ежемесячно. Многопараметрические оправдывают себя для средне- и долгосрочного прогнозирования.

|

|

||||||

да нет да нет

Нет

|

|

|

|

|||||

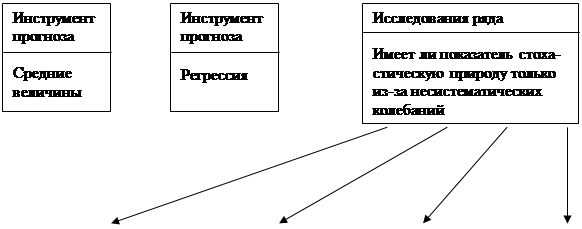

Рис.2.2.Схема выбора статистического метода прогнозирования

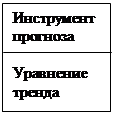

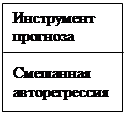

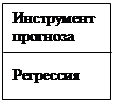

Выбор конкретного параметрического метода прогнозирования, кроме того, зависит от характера исходной статистической базы. В качестве исходных данных могут быть взяты выборочные наблюдения и динамические ряды. В первом случае в качестве инструмента прогноза применяется регрессия. Значительно чаще, чем случайная выборка, информационной базой для прогноза являются динамические ряды.

Тогда в качестве инструментов прогноза выступают тренды, авторегрессия, смешанная авторегрессия и т.п. Выбор адекватного подхода зависит от того, обнаружены ли экзогенные факторы, влияющие на значение зависимой переменной или нет, влияют ли на зависимую переменную предшествующие значения этой же переменной и т.д. В целом процесс выбора конкретного метода статистического параметрического прогнозирования показан на рис. 2.2. [39].

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21