Реферат: Лизинг и его сущность

Реферат: Лизинг и его сущность

Анализ конкурирующих инвестиций, при всем разнообразии инвестиционных ситуаций, предполагает применение методов, основанных на концепции дисконтирования. Разница между текущей стоимостью выплат, вызванных реализацией проекта - PV и начальной суммой финансирования - INVо, это чистая текущая стоимость - NPV (англ. net present value), оценивающая эффективность капиталовложений.

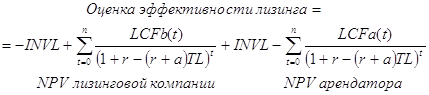

Экономический эффект от финансирования аренды выражается в разнице сумм арендного и кредитного финансирования. Сумма эквивалентного лизингу займа определяется путем дисконтирования потока арендной задолженности по скорректированной ставке кредитного финансирования. Поэтому, для оценки эффективности арендных капиталовложений достаточно вычесть из суммы арендного финансирования скорректированную текущую стоимость потока арендной задолженности. Значение NPV есть не что иное, как разница сумм арендного и кредитного финансирования, оценивающая эффективность аренды в сравнении с эквивалентным ей займом. Арендатор может оценить экономический эффект арендного финансирования по формуле:

![]()

где: NPV - чистая текущая стоимость арендного финансирования; INVL - сумма арендного финансирования; INVС - сумма эквивалентного аренде кредитного финансирования; t - период времени в котором производится расчет; LCFa (t) - поток арендной задолженности арендатора в период t; r** - скорректированная ставка кредитного финансирования; n - продолжительность (срок лизинга).

При написании этой формулы делаются три допущения.

Во-первых, формула учитывает только начальную сумму финансирования и последующие арендные платежи. Ликвидационная стоимость оборудования, его страховка, дополнительное обслуживание и т. д., должны быть оценены отдельно (если они не являются составляющими арендных платежей) и учтены в оценке эффективности лизинга.

Во-вторых, арендатор располагает достаточной прибылью для того, чтобы полностью использовать налоговые льготы по аренде, амортизации имущества и выплате процентов по кредиту в течении срока лизинга. Предполагается, что фирма имеет четкую стратегию относительно уплачиваемых ею налогов на все время действия лизингового контракта, то есть, фактор неопределенности в налоговой политике незначителен. Если нет определенности относительно уплачиваемых фирмой налогов в будущем, то применение данной формулы не корректно. Строго говоря, нельзя дисконтировать неизвестные денежные потоки (экономическая наука не приводит доказательств такой возможности).

В-третьих, сумма арендного финансирования - это начальная стоимость арендуемого актива за вычетом всех оттоков наличности связанных с лизингом в данном периоде со стороны арендатора.

Прейдем к конкретному рассмотрению выгодности лизинга для арендатора. Это происходит когда NPV арендного финансирования положительное. В этом случае начальное арендное финансирование превышает кредитное. То есть, арендатор поучает в начале сделки большее финансирование имея в последующем ту же сумму обязательств, что и по кредиту.

С точки зрения дизонгодателя происходит следующее: лизингодатель получает кредитное финансирование на организацию лизинга и предоставляет арендное финансирование арендатору. Выставляя арендные обязательства против долга кредитору, лизингодатель сравнивает суммы кредитного и арендного финансирования.

![]()

где: LCFb(t) - поток арендной задолженности лизингодателя в период t.

Эта формула содержит те же допущения, что и формула оценки экономического эффекта арендного финансирования для арендатора.

Когда NPV арендного финансирования положительно лизинг приемлем для лизингодателя. В этом случае начальное кредитное финансирование превышает арендное. То есть, лизингодатель получает в начале сделки большее кредитное финансирование, чем он предоставляет арендатору, имея в последующем одну и ту же сумму арендных и кредитных обязательств.

При одних и тех же арендных платежах денежные потоки, вызванные лизинговыми платежами для лизингодателя и арендатора различны. Поэтому подсчитанные ими суммы эквивалентных аренде займов редко бывают одинаковыми. Следовательно, и абсолютные значения NPV лизингодателя и арендатора чаще всего не совпадают.

Итак для того чтобы оценить экономический эффект лизинга относительно прямого кредитного финансирования необходимо сложить значения NPV лизингодателя и арендатора.

Лизинг может полностью заменит прямое кредитное финансирование только, если подсчитанные лизингодателем и арендатором значения NPV при сложении равны нулю. В этом случае лизинг не имеет экономического эффекта относительно прямого кредитного финансирования.

Из всего выше сказанного получаем что лизинг экономически эффективен тогда, когда сумма NPV лизингодателя и арендатора положительна. Это возможно, если кредитное финансирование лизингодателя превысит сумму эквивалентного аренде займа для арендатора.

Рассмотрим от чего зависит экономический эффект лизинга. При определенном равенстве условий сравнения аренды и эквивалентного ей займа эффект лизинга будут определять:

Во-первых, величина налогообложения непосредственно арендных платежей. Если действующая налоговая система предполагает налогообложение непосредственно арендных платежей, то эффективность лизинга для его участников снижается.

Во-вторых, ставки налогов, уплачиваемых с прибылей лизингодателя и арендатора. Ставки налогов непосредственно влияют на величину всех налоговых щитов и налоговых отчислений лизингодателя. Когда ставка налогов на прибыль лизингодателя выше ставки налога на прибыль арендатора, лизинг может быть эффективнее прямого кредитного финансирования в виду большей стоимости процентного и амортизационного налоговых щитов.

В-третьих, наличие достаточной прибыли, как у лизингодателя, так и у арендатора, для того, чтобы воспользоваться налоговыми щитами. Не имея прибыли, предприятия не имеют и налогооблагаемой базы. Убыточным и низкорентабельным предприятиям бесполезны предоставляемые государством по лизингу налоговые льготы. Получается, что лизинг эффективен в таких экономических условиях, которые обеспечивают высоко рентабельное производство и значительные прибыли в финансовой сфере.

В-четвертых, величина ставки процентов по кредиту. Экономический эффект лизинга возрастает с увеличением процентной ставки кредита, при условии большей ставки налога на прибыль лизингодателя. Существуют как "реальные" (немонетарные) теории процента, так и монетарные теории ссудных фондов и предпочтения ликвидности. При всем разнообразии изучаемых в теоретическом плане аспектов, процент рассматривается как естественная форма дохода, присваиваемая собственником капитала. Норма процента представляется "связующим звеном между состоянием финансового рынка и темпом накопления капитальных активов"[10]. Л Харрис [Harris Laurence] является специалистом по макроэкономической теории и проблемам денег. Он вел активную преподавательскую деятельность в наиболее престижных учебных заведениях. В момент написания своей книги "Monetary theory" он читал курс лекций на факультете общественных наук Открытого университета [Open University] в Англии. Собственно тема книги - современная теория денег и денежно-кредитного регулирования. Эта работа принадлежит к числу так называемых "синтезирующих трактатов", дающих широкую панораму новейших идей и взглядов в конкретных областях экономической науки. Процент является независимой переменной в инвестиционной функции. От нормы процента зависят инвестиции. При высоких процентных ставках издержки на заемный капитал высоки. Однако, спрос на ссудные фонды, вызываемый потребностью в инвестициях, может быть высок при их дефиците. Получается, что эффективность лизинга по сравнению с кредитным финансированием больше именно при высоких ставках ссудных фондов. Налоговые преимущества лизинга частично компенсируют высокую стоимость кредитных ресурсов. Следовательно, лизинг может рассматриваться как инвестиционный механизм в условиях высокой стоимости ссудных фондов.

В-пятых, норма амортизационных отчислений на лизинговый актив. Когда ставка налога на прибыль лизингодателя выше аналогичной ставки арендатора, лизингодатель получает сравнительно больший амортизационный налоговый щит и экономический эффект лизинга возрастает. Поэтому норму амортизации на арендуемый актив стараются увеличить.

В-шестых, имеет значение срок лизинга и величина платежей в каждый момент времени. При различных ставках налога на прибыль лизингодателя и арендатора, эффективность лизинга изменяется при перераспределении денежных поступлений и выплат по временным периодам.

Если участники лизинга могут воспользоваться инвестиционными налоговыми льготами и ставка налога на прибыль лизингодателя выше ставки налога на прибыль арендатора, то экономический эффект может быть тем больше, чем:

· больше разница в ставках налогов на прибыль;

· выше ставки налогов на прибыль участников лизинга;

· шире налогооблагаемые базы для уплаты налогов с прибыли;

· выше процентная ставка по кредиту;

· больше срок лизинга и позже производятся арендные платежи;

· выше норма амортизации в начале контракта, при условии значительного ее снижения в последующее время. То есть график амортизационных отчислений должен быть нелинейный.

Процесс ценообразование в лизинге, если он строится на налоговой основе, происходит следующим образом. Организуя аренду, лизингодатель забирает себе процентный и амортизационный налоговые щиты когда они для него стоят больше, чем для арендатора. Взамен амортизационного и процентного налоговых щитов арендатор получает налоговый щит арендной платы. Добавленная таким образом стоимость налоговых льгот - это маржа лизингодателя, которую он получает сверх той процентной ставки, которая установлена кредитором для проекта. Часть этой маржи лизингодатель уступает арендатору, предоставляя ему немного большее арендное финансирование, чем тот мог бы получить при прямом кредитовании.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12