Реферат: Определение варианта пополнения флота судоходной компании

Реферат: Определение варианта пополнения флота судоходной компании

Поскольку необходимо выбрать один оптимальный вариант, то для осуществления выбора между полученными альтернативными вариантами используем показатель внутренней нормы прибыльности (IRR). Для определения значения IRR необходимо найти такую норму прибыльности, при которой разница между величиной инвестиционных трат и дисконтированными потоками денежных средств была равна нулю.

Расчет IRR – итерационный процесс, для реализации которого используется следующий алгоритм:

1. производится

расчет ![]() с использованием

предварительно оговоренного значения p. Поскольку в большинстве

судоходных компаний прирост прибыли на капитал составляет 10-15 %, внутренняя

норма прибыли должна быть не меньше 10 %. Поэтому в качестве стартового

значения p принимаем 10

%.

с использованием

предварительно оговоренного значения p. Поскольку в большинстве

судоходных компаний прирост прибыли на капитал составляет 10-15 %, внутренняя

норма прибыли должна быть не меньше 10 %. Поэтому в качестве стартового

значения p принимаем 10

%.

2. производится

сравнение ![]() :

:

-

если ![]() > 0, то необходимо увеличить p и снова повторить процедуру

> 0, то необходимо увеличить p и снова повторить процедуру

- если ![]() < 0, то необходимо уменьшить p и снова повторить процедуру

< 0, то необходимо уменьшить p и снова повторить процедуру

3. расчет

повторяется до тех пор, пока ![]() не поменяет свой знак. Затем

строится график зависимости

не поменяет свой знак. Затем

строится график зависимости ![]() от p.

от p.

Для исследуемых вариантов были найдены при разных

значениях p, значения ![]() представленные в

табл.2.10-2.11.

представленные в

табл.2.10-2.11.

Таблица 2.10. ![]() при внутреннем финансировании

при внутреннем финансировании

| p, % | NPV, тыс.$ | |

| 10 | 15 372 | |

| 20 | 10 544 | |

| 30 | 7 195 | |

| 40 | 4 779 | |

| 50 | 2 978 | |

| 60 | 1 597 | |

| 70 | 512 | |

| 80 | -357 |

Таблица 2.11. ![]() при смешанном финансировании

при смешанном финансировании

| p, % | NPV, тыс.$ | |

| 10 | 15 371,9 | |

| 30 | 7 195,1 | |

| 50 | 2 978,0 | |

| 70 | 512,3 | |

| 90 | -1 066,8 |

Графики

зависимости![]() от p

представлены на рис.2.1.-2.2.

от p

представлены на рис.2.1.-2.2.

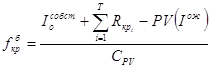

Точка, в которой кривая пересекает ось Х дает искомое значение IRR. Для точного определения этого значения можно воспользоваться формулой:

![]() ,

(18)

,

(18)

где ![]() -

последнее значение процентной ставки, при которой

-

последнее значение процентной ставки, при которой ![]() > 0;

> 0;

![]() -

первое значение процентной ставки, при которой

-

первое значение процентной ставки, при которой ![]() < 0;

< 0;

![]() -

значения

-

значения ![]() при соответствующих ставках.

при соответствующих ставках.

![]() %

%

![]() %

%

Таким образом, анализ альтернативных проектов по

показателю IRR дает ответ на вопрос об

оптимальном проекте. Поскольку ![]() >

>![]() ,

то вариант эксплуатации судна постройки 1993 года в течение 5 лет при смешанном

финансировании является оптимальным.

,

то вариант эксплуатации судна постройки 1993 года в течение 5 лет при смешанном

финансировании является оптимальным.

3.Определение возможных вариантов эксплуатации судна в зависимости от состояния мирового рынка

В случае внутреннего финансирования судоходная компания является единственным владельцем судна и имеет право самостоятельно использовать все его прибыли. При этом компания не несет никаких дополнительных расходов по финансированию, как это имеет место в случае использования заемного капитала.

Внешнее финансирование, с одной стороны, приводит к уменьшению одновременных затрат судовладельца при покупке судна, а с другой стороны, - связано с дополнительными затратами по использованию кредита. В этом случае приток денежных средств при эксплуатации судна должен обеспечивать дополнительную возможность делать выплаты по кредиту.

В наиболее общем случае, т.е. при смешанном финансировании, затраты, понесенные судовладельцем за период инвестиционного проекта, складываются из расходов по кредиту и расходов по содержанию судна.

Принимая во внимание, что размер суточных доходов должен быть, по крайней мере, не меньше суточных расходов судовладельца, можно определить размер критической ставки бербоут-чартера и тайм-чартера для данного судна.

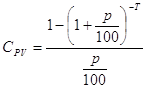

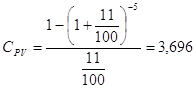

Величина критической ставки бербоут-чартера отражает тот минимальный доход, который должен ежегодно получать судовладелец, при условиях отфрахтования судна в бербоут-чартер, для полного покрытия своих затрат при данной форме фрахтования. Эта величина определяется по формуле:

, (19)

, (19)

где ![]() - удельный коэффициент для

расчета суммарного значения современной стоимости денежных средств.

- удельный коэффициент для

расчета суммарного значения современной стоимости денежных средств.

(20)

(20)

![]() тыс.$/год

тыс.$/год

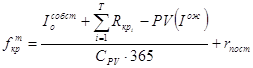

Критическая ставка тайм-чартера отражает минимальные доходы судовладельца для покрытия своих затрат в соответствии с указанной формой фрахтования. Отфрахтование в тайм-чартер допускает, что постоянные расходы по содержанию судна оплачивает судовладелец. Эта величина определяется по формуле:

,

(21)

,

(21)

где ![]() -

норматив постоянных суточных расходов.

-

норматив постоянных суточных расходов.

![]() $/сут

$/сут

Значения тайм-чартерных ставок в зависимости от

тоннажной группы, специализации судна и направлений перевозок известны для

текущего состояния рынка. Допустив наличие двух альтернативных направлений

перевозок В и Г, значения тайм-чартеных ставок на которых соответственно на 10

% превышает и снижает найденное ![]() ,

определим критическое значение ожидаемой стоимости судна

,

определим критическое значение ожидаемой стоимости судна ![]() после его эксплуатации в

течение Т лет на этих направлениях.

после его эксплуатации в

течение Т лет на этих направлениях.

![]() ,

(22)

,

(22)

Таким образом, минимально допустимая для судовладельца цена судна при его продаже на рынке после Т лет эксплуатации на таких направлениях составляет:

,

(23)

,

(23)

Результаты расчетов указанных величин представлены в табл.2.12.

Заключение

В результате выполнения курсового проекта нами были рассмотрены различные варианты пополнения флота судоходной компании, которые были основаны на инвестиционной деятельности компании, при чем в зависимости от возраста судна было рассмотрено, как смешанное, так и внутренне финансирование. В качестве судов-претендентов выступали три судна, одно из которых – новостройка, остальные – суда «second-hand».

Для анализа эффективности проекта использовался

показатель ![]() , который был скорректирован

во времени для всех проектов, поскольку их длительность была различна. Таким

образом, анализировался показатель

, который был скорректирован

во времени для всех проектов, поскольку их длительность была различна. Таким

образом, анализировался показатель ![]() .

.

Расчеты показали, что наибольшее значение чистой

современной стоимости (![]() тыс.$.)

достигается в случае приобретения судна возрастом 9 лет для эксплуатации в

течение 5 лет, при чем вне зависимости от источника финансирования.

тыс.$.)

достигается в случае приобретения судна возрастом 9 лет для эксплуатации в

течение 5 лет, при чем вне зависимости от источника финансирования.

Для того чтобы определить единственный оптимальный

вариант, т.е. осуществить выбор между альтернативными по показателю ![]() вариантами, мы дополнительно

рассчитали внутреннюю норму прибыльности (IRR).

Расчет показал, что большее значение (

вариантами, мы дополнительно

рассчитали внутреннюю норму прибыльности (IRR).

Расчет показал, что большее значение (![]() %)

наблюдается в случае смешанного финансирования.

%)

наблюдается в случае смешанного финансирования.

Таким образом, полученные результаты можно назвать закономерными, поскольку при нынешнем состоянии флота судоходных компаний Украины, а также сложившейся ситуации на рынке, покупка и длительная эксплуатация новых судов сильно затруднена. Эксплуатация судна возрастом 9 лет позволяет получать стабильные прибыли в течение определенного периода без значительных начальных затрат. Такой проект представляется наиболее реальным для судоходных компаний именно нашей страны, поскольку получение долгосрочных кредитов от национальных инвесторов мало возможно, а иностранные инвесторы предъявляют достаточно высокие требования к долгосрочным проектам, которые не всегда могут быть выполнены судоходными отечественными компаниями.

Поскольку ситуация на фрахтовом рынке постоянно

меняется, в целях анализа реакции проекта на изменения ставок, нами были рассчитаны

критические ставки бербоут- и тайм-чартера, которые составили 2631,9 тыс.$/год

и 9311 $/сут соответственно. Далее были рассмотрены варианты увеличения и

снижения критической ставки тайм-чартера на 10 %. Для этих вариантов мы

рассчитали значения современной и будущей стоимости денежных средств от продажи

судна. Результаты показывают, что при увеличении ставки тайм-чартера продажа

судна возможна за 1255,7 тыс.$ в современном эквиваленте; при снижении же

ставки тайм-чартера – продажа не может быть осуществлена поскольку ![]() - отрицательная величина.

Такие результаты объясняются тем, что возраст эксплуатируемого судна к моменту

окончания проекта составит 14 лет, что говорит о моральном и материальном

износе. В такой ситуации продажа судна не предусматривается и может быть

осуществлена, только в случае увеличения ставок тайм-чартера, т.е. повышенного

спроса на тоннаж. Естественно снижение ставок, а значит снижение спроса,

приведет к отсутствию возможности продать судно.

- отрицательная величина.

Такие результаты объясняются тем, что возраст эксплуатируемого судна к моменту

окончания проекта составит 14 лет, что говорит о моральном и материальном

износе. В такой ситуации продажа судна не предусматривается и может быть

осуществлена, только в случае увеличения ставок тайм-чартера, т.е. повышенного

спроса на тоннаж. Естественно снижение ставок, а значит снижение спроса,

приведет к отсутствию возможности продать судно.

Таким образом, проведенный анализ является всесторонним и позволяет дать рекомендации о принятии проекта покупки судна возрастом 9 лет для эксплуатации в течение 5 лет за счет смешанного финансирования к реализации.

Литература:

1. Лапкіна І.А. Методичні вказівки до виконання курсового проекту. – Одеса: ОДМУ, 2000.

2. Лапкина И.А. Моделирование принятия решений в управлении работой флота судоходной компании. – Одесса: ОГМУ, 1996.

3. Журналы «Судоходство», «Порты Украины».

4. Fairplay. World Shipping 2000. Fairplay Publicatuons, 2000.

5. Все о портах Украины – 2001: Справочник – О.: «Порты Украины», 2001.