Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

| Ф=Q * Фе | (5.7) |

где Фо – фондоотдача, руб/руб;

da – доля активной части ОФ, в долях ед.;

Q – объем СМР, руб;

Ф – среднегодовая стоимость ОФ;

Фоа – фондоотдача активной части ОФ;

Фе – фондоемкость ОФ, руб/руб.

| Таблица 5.5 | |||||

| Производство продукции, наличие и использование основного капитала | |||||

| №стр | Показатель | 2000 | 2001 | изменение (+),(-) | |

| млн.руб. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Объем СМР, т.р. |

27940 |

30630 |

2690 | 9,63 |

| 2 | Средняя за период стоимость ОФ |

3912 |

5913 |

2001 | 51,15 |

| 2а | в т.ч. активной части, т.р. |

2081,716 |

1859,82 |

-221,8965 | -10,66 |

| 3 |

Фондоотдача (Ф0) (стр.1/стр2), руб./руб. |

7142,1268 | 5180,1116 | -1962,01517 | -27,47 |

| 4 |

фондоотдача активной части основных фондов (Фоа) (стр.1/стр.2а), руб./руб. |

13,421619 | 16,46934 | 3,047720698 | 22,71 |

| 5 | Доля активной части в общей стоимости основных фондов, в долях ед. | 0,532136 | 0,3145306 | -0,21760538 | -40,89 |

| 6 |

Фондоемкость (Фе) (стр.2/стр.1), руб./руб. |

0,1400143 | 0,193046 | 0,053031717 | 37,88 |

| 7 | Изменение фондоотдачи за счет изменения структуры основных средств (доли активной части в стоимости основных фондов), руб./руб. | -2,920616623 | |||

| 8 | Изменение фондоотдачи за счет изменения отдачи активной части основных фондов, руб./руб. | 0,958601452 | |||

| 9 | Общее изменение фондоотдачи за счет этих двух факторов, руб./руб. | -1,962015171 | |||

| 10 | Изменение объема продукции за счет изменения стоимости основных фондов, млн.руб. | 14291,39571 | |||

| 11 | Изменение объема продукции за счет изменения доли активной части в стоимости основных фондов, млн.руб. | -17269,60609 | |||

| 12 | Изменение объема продукции за счет изменения фондоотдачи активной части основных фондов, млн.руб. | 5668,210385 | |||

| 13 | Общее изменение объема продукции, млн.руб. | 2690 | |||

| 14 | Изменение потребности в основных фондах за счет изменения объема продукции, млн.руб. | 376,6385111 | |||

| 15 | Изменение потребности в основных фондах за счет изменения фондоемкости, млн.руб. | 1624,361489 | |||

| 16 | Общее изменение потребности в основных фондах, млн.руб. | 2001 | |||

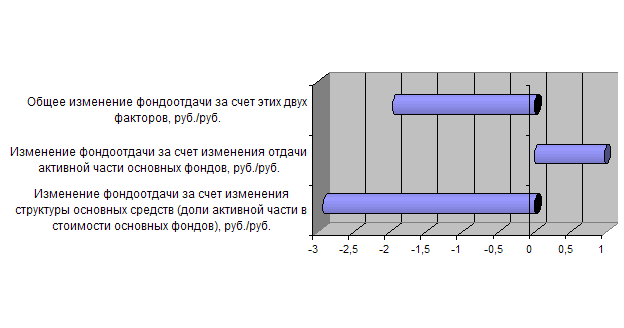

Рис. 5.5 Структурное изменение фондоотдачи

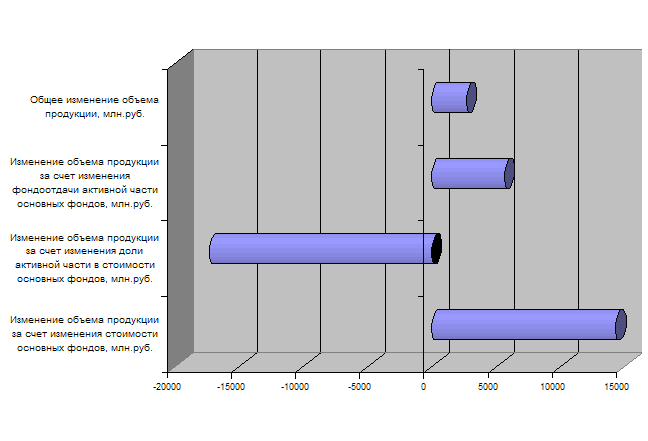

Рис. 5.6 Структурное изменение объема продукции

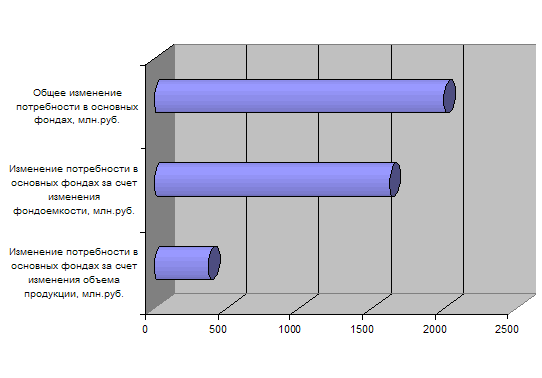

Рис. 5.7 Структурное изменение основных фондов

Из таблицы 5.5 можно сделать следующие выводы:

ü Общее снижение фондоотдачи составило 1,962 руб./руб.

ü Увеличение фондоотдачи за счет изменения отдачи активной части основных фондов составило 0,959 руб./руб.

ü Снижение фондоотдачи за счет изменения структуры основных средств (доли активной части в стоимости основных фондов) 2,92 руб./руб.

ü Общее изменение объема продукции 2690 млн.руб., из них:

ü Увеличение объема продукции за счет изменения стоимости основных фондов 14291,39571 млн.руб.

ü Снижение объема продукции за счет изменения доли активной части в стоимости основных фондов - 17269,60609 млн.руб.

ü Увеличение объема продукции за счет изменения фондоотдачи активной части основных фондов 5668,210385 млн.руб.

ü Общее изменение потребности в основных фондах 2001 млн.руб., из них:

ü Увеличение потребности в основных фондах за счет изменения объема продукции 376,6385111 млн.руб.

ü Снижение потребности в основных фондах за счет изменения фондоемкости - 1624,361489 млн.руб.

Глава 6. Анализ себестоимости, прибыли и рентабельности строительной организации6.1 Анализ себестоимости

Себестоимость продукции является важным качественным показателем работы строительной организации и одним из главных факторов повышения эффективности производства. Данный раздел предусматривает рассмотрение таких вопросов, как анализ общего изменения себестоимости, изменение структуры по статьям затрат и по элементам. Основным источником информации для исследования перечисленных вопросов служит форма № 5-З «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)» (см. табл. 6.1-6.3)

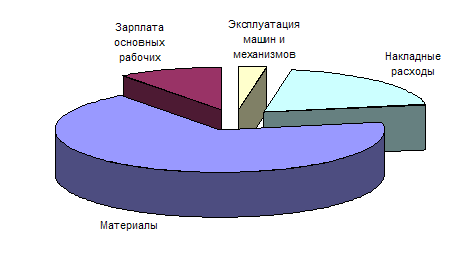

| Таблица 6.1 | ||||||

| Анализ себестоимости выполненных работ. Постатейная группировка | ||||||

| Наименование статей затрат | 2000 | Уд. вес, % | 2001 | Уд. вес, % | Абс. прирост | темп роста |

| Материалы | 21227 | 67% | 61080 | 61% | 39853 | 2,88 |

| Зарплата основных рабочих | 3240 | 10% | 3883 | 4% | 643 | 1,20 |

| Эксплуатация машин и механизмов | 896 | 3% | 1389 | 1% | 494 | 1,55 |

| Накладные расходы | 6140 | 19% | 33307 | 33% | 27167 | 5,42 |

| Итого | 31502 | 100% | 99658 | 100% | 68156 | 3,16 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18