Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

Реферат: Технико-экономический анализ производственно-хозяйственной деятельности предприятия

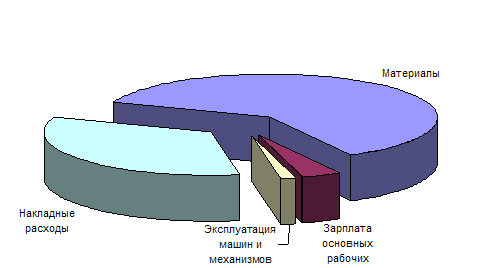

Рис. 6.1 Постатейная группировка затрат предприятия на 2000 год

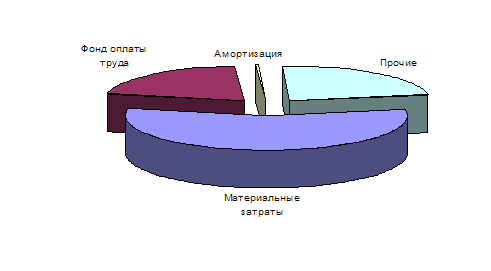

Рис. 6.2 Постатейная группировка затрат предприятия на 2001 год

Постатейная группировка затрат предприятия позволяет выявить следующие закономерности:

ü В 2000 году удельный вес материалов в себестоимости работ составил 67%, а в 2001 уже 61%.

ü Доля зарплаты основных рабочих изменилась с 10% до 4%.

ü ЭММ составляла в 2000 году 3%, а в 2001 – лишь 1%.

ü Накладные расходы, наоборот, выросли с 19% до 33%.

ü Общий темп роста себестоимости работ составил 3,16 или 316%.

| Таблица 6.2 | ||||||

| Анализ себестоимости выполненных работ. Элементная группировка. | ||||||

| Наименование статей затрат | 2000 | Уд. вес, % | 2001 | Уд. вес, % | Абс. прирост | темп роста |

| Материальные затраты | 17672,68 | 56,10% | 73302,47 | 73,55% | 55629,79 | 4,15 |

| Фонд оплаты труда | 6493,55 | 20,61% | 16296,08 | 16,35% | 9802,53 | 2,51 |

| Амортизация | 72,99278 | 0,23% | 159,4027 | 0,16% | 86,40992 | 2,18 |

| Прочие | 7262,782 | 23,05% | 9900,046 | 9,93% | 2637,264 | 1,36 |

| Итого | 31502 | 100,00% | 99658 | 100,00% | 68156,00002 | 3,16 |

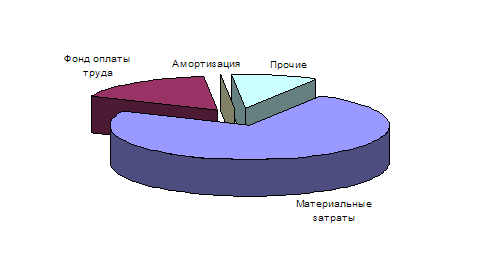

Рис. 6.3 Элементная группировка затрат на 2000 год

Рис. 6.3 Элементная группировка затрат на 2001 год

В ходе анализа себестоимости по элементам можно прийти к следующим выводам:

ü Материальные затраты в 2001 году по сравнению с 2000 выросли в 4 раза. Если в 2000 году их доля в себестоимости работ составляла 56,1%, то в 2001 – 73,55%.

ü ФОТ вырос почти в 2,5 раза. В 2000 году его доля составляла 20,61%, а в 2001 - 16,35%.

ü Доля амортизационных отчислений снизилась с 0,23% до 0,16%. Хотя темп прироста по количественному признаку и составил 2,15.

ü Прочие затраты снизились с 23,05% до 9,93%.

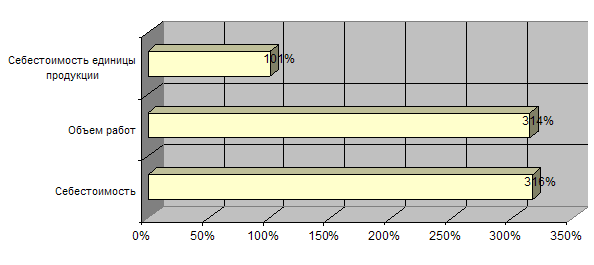

| Таблица 6.3 | ||

| Темпы роста себестоимости и объема работ, тыс. руб. | ||

| № | Показатели | Темп роста |

| 1 | Себестоимость | 316% |

| 2 | Объем работ | 314% |

| 3 | Себестоимость единицы продукции | 101% |

Рис. 6.4 Сравнение темпов роста себестоимости и объемов работ

С помощью таблицы 6.3 и рисунка 6.4 можно сравнить темпы роста таких показателей как себестоимость работ и их объем. Результат этого сравнения очевиден: темп роста объемов (314%) работ опережает темп роста себестоимости (312%), что влияет на качественное увеличение выручки предприятия.

6.2 Анализ прибыли и рентабельности

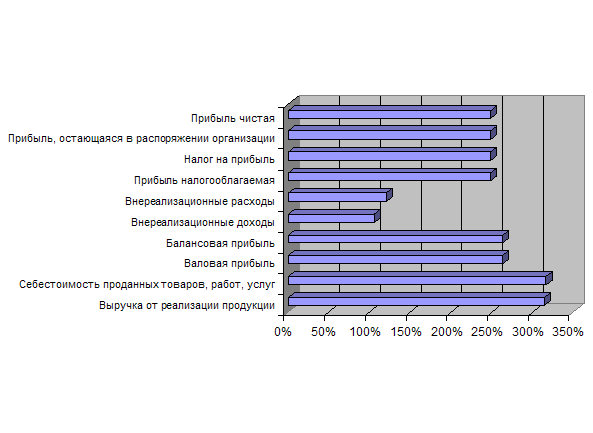

При рассмотрении данного вопроса необходимо отметить значение и роль прибыли для развития предприятия. В данном разделе необходимо рассмотреть балансовую прибыль, налогооблагаемую прибыль; чистую прибыль, остающуюся в распоряжении организации; рентабельность. Особое внимание при анализе прибыли следует уделить рассмотрению факторов, повлиявших на изменение прибыли. Основными источниками информации при анализе прибыли является форма № 2 «Отчет о прибылях и убытках», форма № 5-ф «Краткий отчет о финансовых результатах» (см. табл.6.3-6.5)

| Таблица 6.4 | ||||

| Расчет прибыли остающейся в распоряжении предприятия | ||||

| Показатели | 2000 | 2001 | Абс. прирост | Темп роста |

| Выручка от реализации продукции | 32684 | 102771 | 70087 | 314% |

| Себестоимость проданных товаров, работ, услуг | 31502 | 99658 | 68156 | 316% |

| Валовая прибыль | 1182 | 3113 | 1931 | 263% |

| Коммерческие расходы | 0 | 0 | 0 | 0% |

| Управленческие расходы | 0 | 0 | 0 | 0% |

| Балансовая прибыль | 1182 | 3113 | 1931 | 263% |

| Внереализационные доходы | 305 | 321 | 16 | 105% |

| Внереализационные расходы | 205 | 245 | 40 | 120% |

| Прибыль налогооблагаемая | 1282 | 3189 | 1907 | 249% |

| Налог на прибыль | 307,68 | 765,36 | 457,68 | 249% |

| Прибыль, остающаяся в распоряжении организации | 974,32 | 2423,6 | 1449,32 | 249% |

| Чрезвычайные доходы | 0 | 0 | 0 | 0% |

| Чрезвычайные расходы | 0 | 0 | 0 | 0% |

| Прибыль чистая | 974,32 | 2423,6 | 1449,32 | 249% |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18