Реферат: Управление предприятиями торговли

Реферат: Управление предприятиями торговли

Источники формирования собственных финансовых ресурсов торгового предприятия подразделяются на внешние и внутренние.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению дополнительного паевого (путем дополнительных взносов в уставный фонд) или акционерного (путем дополнительной эмиссии акций) капитала. Для отдельных торговых предприятий одним из внешних источников : может являться предоставленная ему безвозмездная финансовая помощь. В число прочих внешних источников входят бесплатно полученные материальные и нематериальные активы, включаемые в состав баланса торгового предприятия.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении торгового предприятия (она формирует преимущественную часть всех собственных его финансовых ресурсов). Определенную роль в составе внутренних источников играют также амортизационные отчисления (особенно на предприятиях торговли с высокой стоимостью собственных основных средств и нематериальных активов). В число прочих внутренних источников входят суммы дооценки основных средств, нематериальных активов, запасов товаров и других материальных ценностей, а также некоторые другие источники, не играющие заметной роли в формировании собственных финансовых ресурсов.

Источники привлечения заемных средств торгового предприятия также подразделяются на внешние и внутренние.

В составе внешних источников привлечения заемных средств основная роль принадлежит финансовому и товарному кредитам, предоставленным торговому предприятию. Первый из них включает предоставление денежных средств на определенный срок под установленные проценты (банковский кредит, налоговой кредит, денежный кредит других субъектов предпринимательской деятельности и т.п.). Второй из них заключается в поставке товаров торговому предприятию на условиях отсрочки платежа за них. В число прочих внешних источников входят выпуск облигаций предприятия; предоставленные на беспроцентной основе средства государственных и негосударственных программ и фондов и некоторые другие.

В составе внутренних источников привлечения заемных средств главное место занимает на предприятии прирост так называемых «устойчивых пассивов». Этот прирост заемных средств состоит из прироста задолженности по оплате труда (если предусмотрено увеличение фонда оплаты труда в плановом периоде); прироста задолженности по расчетам с бюджетом (если в связи с намечаемым ростом объема хозяйственной деятельности планируется увеличение суммы налоговых платежей); прироста задолженности по страхованию (если в плановом периоде возрастает стоимость имущества торгового предприятия, подлежащего обязательному страхованию) и некоторых других видов внутренней задолженности предприятия. Механизм образования устойчивых пассивов основан на том, что начисление соответствующих средств осуществляется ежедневно, а выплаты этих средств - с определенной (установленной) периодичностью.

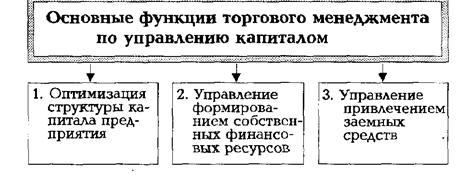

С учетом изложенного, содержание основных функций торгового менеджмента по управлению капиталом состоит в следующем (рис. 11).

Рис. 11. Содержание основных функций торгового менеджмента по управлению капиталом.

Оптимизация структуры капитала.

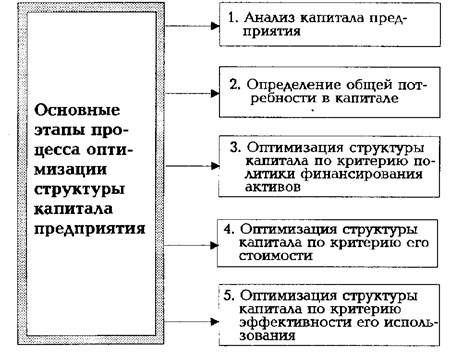

Процесс оптимизации финансовой структуры капитала торгового предприятия осуществляется по следующим основным этапам (рис. 12).

Рис. 12. Содержание основных этапов процесса оптимизации финансовой структуры капитала торгового предприятия.

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияния на финансовую устойчивость и эффективность использования капитала.

На первой стадии анализа рассматривается динамика общего объема и основных составных частей капитала в сопоставлении с динамикой объема реализации товаров; определяются соотношение собственного и заемного капитала и его тенденции: в составе заемного капитала изучается соотношение долго- и краткосрочных финансовых обязательств; определяется размер просроченных финансовых обязательств и выясняются причины просрочки.

На второй стадии анализа рассматривается финансовая устойчивость предприятия, определяемая структурой его капитала. В процессе проведения такого анализа рассчитываются и изучаются такие показатели:

а) коэффициент автономии. Он показывает в какой степени используемые торговым предприятием активы сформированы за счет собственного капитала. Расчет этого показателя осуществляется по формуле:

СК

КА = -------------,

А

где КА - коэффициент автономии;

СК - сумма собственного капитала;

А - сумма активов (или всего используемого капитала).

б) коэффициент финансирования. Он показывает, какая сумма заемных средств привлечена торговым предприятием в расчете на единицу собственного капитала. Расчет этого показателя производится по формуле:

ЗК

КФ = -----------,

СК

где КФ - коэффициент финансирования;

ЗК - сумма используемого заемного капитала;

СК - сумма собственного капитала.

Анализ финансовой устойчивости предприятия позволяет оценить степень стабильности финансового развития предприятия и уровень угрозы его банкротства.

На третьей стадии анализа оценивается эффективность использования капитала в целом и отдельных его составных частей. В процессе проведения такого анализа рассчитываются и рассматриваются следующие основные показатели:

а) период оборота капитала. Он показывает число дней, в течение которых осуществляется один оборот капитала на предприятии. Чем меньше период оборота капитала, тем выше при прочих равных условиях эффективность его использования на предприятии. Расчет этого показателя осуществляется по формуле:

К

ПОк = ---------,

Ро

где ПОк - период оборота капитала, дней;

К - средняя сумма капитала предприятия в рассматриваемом периоде (определяемая как средняя хронологическая);

Ро - однодневный объем реализации товаров в рассматриваемом периоде;

б) уровень рентабельности всего используемого капитала. Он рассчитывается по следующей формуле:

П х 100

УРк = ---------------,

К

где Урк- уровень рентабельности всего используемого капитала, в %;

П = сумма прибыли предприятия в рассматриваемом периоде;

К - средняя сумма капитала предприятия в рассматриваемом периоде;

в) уровень рентабельности собственного капитала. Расчет этого показателя осуществляется по следующей формуле:

П х 100

Урск = ---------------,

СК

где УРск - уровень рентабельности собственного капитала, в %;

П - сумма прибыли предприятия в рассматриваемом периоде:

СК - средняя сумма собственного капитала предприятия в рассматриваемом периоде;

г) капиталоотдача. Она характеризует объем реализации товаров, приходящийся на единицу капитала, и определяется по формуле:

Р

Ко = ----,

К

где Ко - капиталоотдача;

Р - сумма реализации товаров в рассматриваемом периоде;

К - средняя сумма капитала в рассматриваемом периоде;

д) капиталоемкость товарооборота. Она показывает какой средний размер капитала требуется для реализации единицы товарооборота и определяется по формуле:

К

Ке = --------,

Р

где Ке - капиталоемкость товарооборота;

К - средняя сумма капитала в рассматриваемом периоде;

Р - сумма реализации товаров в рассматриваемом периоде.

Показатели капиталоотдачи и капиталоемкости могут быть рассчитаны и по собственному капиталу.

Характер изменения указанных показателей в динамике позволяет оценить тенденции эффективности использования капитала предприятия в предплановом периоде.

2. Определение общей потребности в капитале. Общая потребность в капитале торгового предприятия основывается на определении плановой суммы его оборотных и внеоборотных активов (методы расчета этих показателей рассмотрены ранее). Сумма этих активов будет представлять общую потребность торгового предприятия в капитале в плановом периоде.

3. Оптимизация структуры капитала ио критерию политики финансирования активов. Этот способ оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы торгового предприятия подразделяются на такие три группы:

а) Внеоборотные активы.

б) Постоянная чисть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний товарооборота и не связана с формированием товарных запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей хозяйственной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема реализации товаров, необходимостью формирования в отдельные периоды деятельности торгового предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22