Реферат: Внутризаводское планирование конверсионной программы

Реферат: Внутризаводское планирование конверсионной программы

Таблица 4.9.

Расход комплектующих при изготовлении единицы изделия

(руб).

|

№ п/п |

Комплектующие |

Норма расхода |

Цена |

Расход на ед. изд. сумма |

| 1. | Вал якоря | 1 шт. | 28 | 28 |

| 2. | Промщит | 1 шт. | 10 | 10 |

| 3. | Корпус | 1 шт. | 9 | 9 |

| ИТОГО | 47 |

Суммарные затраты на материалы и комплектующие составляют:

С мат = 105,3 руб.

4.7.2. Расчет затрат на оплату труда при изготовлении

единицы продукции.

Затраты на оплату труда состоят из заработной платы основных производственных рабочих и отчислений на социальное страхование. Согласно принятой на приборном заводе методики, расчет заработной платы на единицу изделия определяется исходя из 1,5 нормы часа, затрачиваемого на изготовление одного двигателя. При этом принимается, что средняя почасовая тарифная ставка оплаты рабочего составляет 7,8 руб. Премиальная надбавка к заработной плате производственных рабочих составляет 20%, уральский коэффициент — 30%, надбавка за очередной отпуск — 12%.

Сзп = 1.5 х 7,8 х 1,2 х 1,3 х 1,12 = 20.4 руб.

Уровень отчислений на социальное страхование составляет 38.5% от фонда оплаты труда:

Ссс = 20.4 х 38.5% = 7.9 руб.

4.7.3. Расчет накладных расходов.

Кроме переменных затрат, зависящих от количества продукции, произведенной за единицу времени и включающих затраты на материалы и комплектующие изделия и затраты на оплату труда производственных рабочих, есть еще постоянные затраты, которые не меняются в зависимости от объема выпуска и представляют собой накладные расходы.

Накладные расходы в свою очередь подразделяются на цеховые и общепроизводственные расходы. К цеховым относятся расходы, связанные с амортизацией и эксплуатацией оборудования, транспортных средств, инвентаря цеха и другие. К общепроизводственным расходам относятся расходы по организации и управлению производством, освещению, отоплению, поддержанию порядка и охраны. Также, к накладным расходам на приборном заводе относятся общехозяйственные и внепроизводственные расходы

Уровень общепроизводственных расходов за год составит 280% от фонда оплаты труда основных производственных рабочих, уровень общехозяйственных расходов — 3,6% от цеховой себестоимости, а уровень внепроизводственных расходов — 1,1% от цеховой себестоимости и общехозяйственных расходов:

С накл. с уч. аморт. = 8 300 000 руб.

При расчетах амортизации здания цеха и оборудования используется метод равномерной амортизации который заключается в начислении износа равными долями в течении всего срока службы. При этом норма амортизационных отчислений в процентах от первоначальной стоимости определяется как 100/ t х 12, где t — срок службы, лет.

Для здания цеха норма амортизационных отчислений — 1,7% годовых.

Амортизационные отчисления по зданию цеха составляют 141 175 рублей в год, по оборудованию — 240 400 руб. в год. Суммарные амортизационные отчисления за год составят 381 575 руб.

4.7.4. Расчет плановой калькуляции на изготовление двигателя

типа ДК 64-250 и валовых затрат

Таблица 4.10.

Плановая калькуляция

на изготовление двигателя ДК 64-250

(руб.)

|

№ п/п |

Наименование статей калькуляции |

Сумма |

| 1. | Материалы | 105.3 |

| 2. | Фонд оплаты труда | 20.4 |

| 3. | Начисление на ФОТ 38,5% | 7,9 |

| 4. |

Общепроизводственные расходы 280% |

57.1 |

| 5. | Цеховая себестоимость | 190.7 |

| 6. | Общехозяйственные расходы 3,6% | 7 |

| 7. | Внепроизводственные расходы | 2,3 |

| 8. | Себестоимость единицы изделия | 200 |

Валовые затраты включают в себя суммарные переменные затраты производства продукции и накладные расходы с учетом амортизации.

Суммарные переменные затраты определяются как

Сперем.= (Смат. + Сз.п. + Сс.с) х Q, где Q — годовой объем выпуска.

Тогда, С валовые = С перем. + С накладн.с уч. аморт.

С перем. = (105,3 + 20,4 + 7.9) х 125 000 = 133,6 х 125 000 = 16 700 000 руб.

С накладн. с учетом аморт. = 8 300 000 руб

С валов.= 16 700 000 + 8 300 000 = 25 000 000 руб.

4.8. Определение оптовой цены на единицу изделия

Определенная в предыдущем разделе себестоимость единицы дает нижний предел цены, ниже которого производство нецелесообразно. Но к целям фирмы в краткосрочном периоде может относиться не только максимизация прибыли, но и минимизация убытков. А поскольку часть накладных расходов нужно покрывать обязательно, то нижний предел цены в принципе может быть скалькулирован с учетом переменных затрат и части накладных расходов

При определении оптовой цены на единицу изделия на приборном заводе ПО составляется плановая калькуляция, в которую закладывается некоторый процент от себестоимости изделия. Этот метод называется «себестоимость + наценка». Наиболее распространенными значениями наценок являются 15%, 20%, 25%.

Назначенная таким образом цена, так же как и объем продаж спрогнозирована. При таком подходе можно не только получить прибыль, но и недополучить прибыль, или понести убытки. Поэтому очень важно определить диапазон для цен, в которых ПО может работать.

Зная цены конкурентов (фирм производителей аналогов), можно найти верхний предел цены, исходя из согласия потребителя покупать именно наши изделия:

Таблица 4.11.

(руб.)

|

Фирма производитель |

Цена (без учета НДС) |

|

1. «AMETEK OEP GIARAMELLA» Италия |

300 |

|

2. ОАО «Электромашина» г. Челябинск (подобный электродвигатель ДК 90) |

270 |

Результаты анализа технического совершенства разработки электродвигателя позволяют сделать вывод о техническом превосходстве электродвигателя ПО «Маяк» над итальянским двигателем. В то же время цены на импортное электрооборудование в нашей стране резко возросли.

Таким образом, оптовая цена на электродвигатель типа ДК 64-250 ПО составит 250 рублей (200 руб. + 25% наценка) без учета НДС.

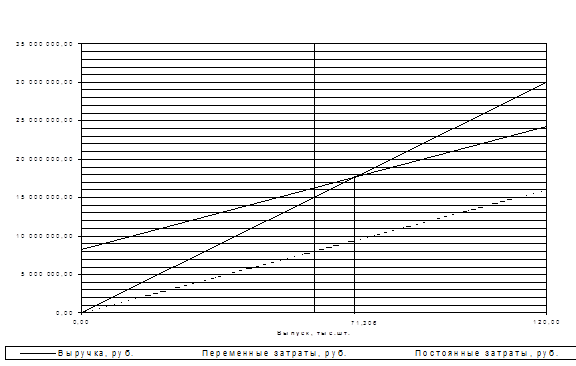

4.9. Расчет точки безубыточности и планируемой прибыли.

Безубыточный объем выпуска будет достигнут тогда, когда доход от продаж электродвигателей будет полностью покрывать валовые затраты.

Пусть Q — объем выпуска электродвигателей в год.

|

Тогда доход от продаж будет равен 250 х Q рублей — цена единицы изделия без НДС. Суммарные переменные затраты — 133,6 х Q рублей, а суммарные постоянные затраты — 8300000 рублей. Тогда безубыточный объем выпуска можно определить из условия 0 = Q х (250 — 133,6) — 8300000 рублей. Значит, Q = 71306 электродвигателей.

Рис. 9. График безубыточности

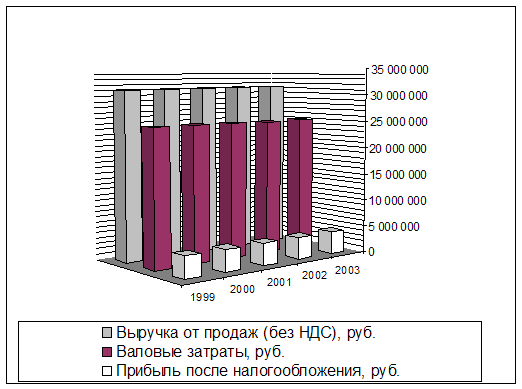

Если годовой объем продаж электродвигателей составит 125000 штук (планируемый объем), то прибыль до налогообложения составит 6250000 рублей. Прибыль после налогообложения составит 6250000 х (1 — 0,35) = 4062500 рублей.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20