Реферат: Форфейтинг в системе нетрадиционного кредитования

Реферат: Форфейтинг в системе нетрадиционного кредитования

* 198800 x (1 + 0,165)

** 198800 x (1 + 0,165)2, т.е. процент двух лет от 198800,0 считается по формуле выплачиваемого процента FV = PV ^ (1 + Р/100)", где FV — сумма векселя будущая, PV'— сумма векселя в настоящем, Р — процент, п — число периодов.

В. Векселя с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей.

В нашем примере средний срок векселей составляет три года, следовательно, 16,5% годовых от 994000 ф.ст. составит 492030. Каждый из пяти векселей будет иметь, таким образом, номинальную стоимость

(994000 + 492030) : 5 - 297206,

а общая номинальная стоимость составит 1 486 030 ф.ст. Конечно, этот метод расчетов из-за своей приближенности не может приносить точный доход в 16,5%, и разница может быть значительной.

Необходимо подчеркнуть, что разные итоговые суммы, выплачиваемые импортером 'в соответствии с выбранным методом, не так уж важны сами по себе. В этих методах существует разный порядок оплаты, каждый из которых при определенных обстоятельствах может быть предпочтительнее (например, при притоке наличности у импортера), но каждый метод предназначен для определения действительного равного дохода, а равные суммы платежа просто отражают разницу в суммах и неоплаченных периодах существующих векселей.

3. Расчет учитываемой стоимости долгового обязательства

Если учетные условия форфейтирования и процент, включенный в цену платежного требования экспортера, одинаковы, то форфейтер в вышеуказанном примере будет учитывать векселя на 994000. На практике форфейтер часто сталкивается с векселями или траттами, подлежащими форфейтированию, которые он ранее не котировал и на процентный элемент которых он не мог повлиять. С точки зрения экспортера, этот недостаток не создает проблем: если учетные условия форфейтера включают меньший процент, чем процент, указанный в цене счета-фактуры и, таким образом, в наборе форфейтируемых векселей, или если цена проданного товара за вычетом процента дает достаточный запас, чтобы покрыть процент форфейтера, превышающий процент импортера по коммерческому кредиту, то тогда разница между процентом, уплачиваемым экспортером форфейтеру, и процент, получаемый им же от импортера, непосредственно не связаны. Так или иначе, но это не коснется интересов форфейтера. Он просто должен рассчитать учетную стоимость набора векселей, который ему предлагают купить, с учетом процента, который он готов предложить.[24,с.235]

4. Формула дисконта

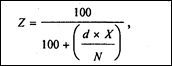

Цена учитываемого векселя получается в результате учета номинальной стоимости векселя по процентной ставке (доход, а не прямой учет), установленной для определенных условий с использованием дисконтного фактора, исчисляемого по формуле:

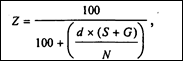

где Z — дисконтный фактор, N — число дней в году, установленное для данного вида операции (для сделок в евровалютах — 360 дней), d — процент, X— действительное число дней в году. Когда учитывается только часть года, формула приобретает вид:

где S — число дней с момента покупки до срока погашения (если вексель должен быть погашен либо в субботу, либо воскресенье, либо в праздничный день, то срок погашения продлевается до следующего рабочего дня), G — число дней этой отсрочки.

Если период между покупкой и сроком погашения превышает 365 дней и процент должен быть исчислен на годовой базе, то период разбивается на 365 дней и на дополнительный период, и применяются обе вышеуказанные формулы.

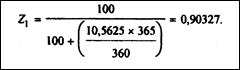

Лучше всего это продемонстрировать на простом примере. Какую цену форфейтер заплатит за следующую тратту?

Номинальная стоимость долларов 1000

Дата погашения 31 октября 1985 г.

Дата покупки 1 августа 1984 г.

Число дней в году 360

Число дней отсрочки 3

Процент 10,5625

База погашения ежегодно

Период между покупкой и сроком

Погашения, дней 456

Сначала по соответствующей формуле для первых 365 дней:

Это — учитываемая стоимость векселя за 12 месяцев, равная 903,27 долл. (1000 долл. х 0,90327).

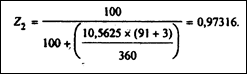

Затем применим другую формулу к оставшемуся периоду:

Наконец, отнесем этот второй дисконтный фактор к предварительно исчисленной стоимости:

903.27 долл. х 0,97316 == 879,02 долл.,

это сумма, которую должен заплатить форфейтер в качестве учтенной стоимости.

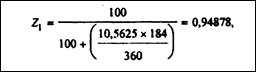

В этом примере погашение производилось ежегодно. Если погашение будет, например, полугодовым, то тогда Х надо разделить на два полугодия, а *? — разбить так, чтобы отразить любой полугодовой период

(1.08.84 - 1.02.85 as 184 дня. а 1.02.85 - 1.08.85 = 181 дней).

В этом примере в первом полугодии:

следовательно, учитываемая стоимость составит 948,78 долл. (1000 долл. х 0,94878).

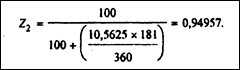

Вычислим учитываемую стоимость второго полугодия:

Дисконтный фактор второго полугодия по отношению к 948,78 долл. составит 900,94 долл.

Дисконтный фактор третьего периода, — 0,97316 (меньше, чем полугодие, и, таким образом, независим от полугодичного порядка погашения). Относя это к 900,94 долл., получим 876,76 долл., что служит ценой, которую предложит форфетер.

5. Формула приблизительного дисконта

Вышеупомянутую формулу используют в работе на современном электронном оборудовании по соответствующей программе даже с большим количеством векселей. Между тем существует более простой метод приблизительного вычисления дисконта Д по формуле:

![]()

где V — номинальная стоимость векселя, S — общее число дней с покупки векселей до их погашения, G — число дней отсрочки, d — ставка процента, N — базовое количество дней в году.

В предыдущем примере

т.е. форфейтер будет котировать вексель по цене: 1000 — 134,67 == 865,33 долл. Несмотря на неточность, этот метод часто применяется форфейтерами, так как с их точки зрения он обладает тем достоинством, что несколько завышает реальную сумму дисконта.

6. Расчет предполагаемого дохода от сделки

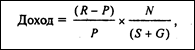

Часто бывает, что форфейтер, особенно работающий на вторичном рынке, получает предложение купить вексель на данную сумму. Обычно его первой реакцией бывает желание выяснить предполагаемый доход этого векселя. При наличии соответствующего компьютера и программы это просто. При их отсутствии лучше всего подсчитать прямой дисконт от номинальной стоимости, которую представляет продажная цена, и использовать нижеприведенные таблицы перевода. Если это невозможно, то используется следующая формула для получения приблизительного значения, хотя чем больше оставшийся до погашения период, тем менее точны эти значения, так как формула использует метод простого процента место сложного:

где R — номинальная стоимость векселя, Р — покупная стоимость векселя.[24,с.240]

Эта формула может быть приспособлена для набора векселей следующим образом (но это еще большее приближение, и предыдущее предупреждение о неточности здесь еще более уместно):

7. Чистый доход

Судя по внешнему виду, исчислить чистый доход сделки просто. Например, если ценная бумага куплена на условиях 13,5% годовых, то издержки форфейтера по заимствованию средств для финансирования сделки составят 11,75% годовых, чистый доход — 1,75%. В действительности же форфейтеры редко сравнивают условия векселей и источников финансирования их покупки с большой точностью в части дат погашения, а следовательно, такого рода расчет единственно возможен на практике. Когда же сравнение делается с большой степенью точности, платежи по ссудам могут быть приспособлены к использованию всех наличных денег в зависимости от срока погашения всех векселей пакета, а чистый действительный доход может быть несколько выше расчетного. Причина в том, что приток наличности от сделки автоматически потребляется: другими словами, чистый доход реинвестируется в целях сокращения заимствований, которые вследствие этого уменьшаются быстрее, чем непогашенные бумаги.

8. Детали правильно оцененной сделки

В следующем примере покупка ценной бумаги была сделана 27 января 1984 г. Все дни отсрочки добавлены к установленному времени погашения, так как срок погашения приходится на выходные дни. Общая номинальная стоимость векселей составила 8 817 085,10 долл., подлежащих погашению в течение пяти лет десятью полугодовыми взносами. Доход векселей — 13,5% годовых — погашается ежегодно и финансируется за счет ссуды с 11,75%-ной ставкой, выплачиваемой ежегодно.

Гр. 1 отражает заранее рассчитанную номинальную стоимость векселей. Гр. 2 показывает чистую стоимость после дисконтирования по ставке 13,5% годовых от доходов, взимаемых ежегодно. Формула, по которой получены значения этой таблицы, указана выше. Например, цена векселя с третьим сроком погашения, наступающим после 538 дней с даты покупки, вычислена следующим образом.

Дисконтный фактор первого полного года:

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17