Реферат: Форфейтинг в системе нетрадиционного кредитования

Реферат: Форфейтинг в системе нетрадиционного кредитования

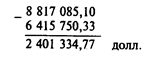

Затем вычитается сумма выплаченных процентов по ссуде 1 972 931,62. Процентная прибыль равна 428 403,15.

После этого подсчитываем средневзвешенную продолжительность периода погашения нашего набора векселей: 918,8 дней или 2,6356 лет (на базе 360-дневного года). Чтобы получить доход, надо разделить процентную прибыль на сумму учтенных векселей, а результат — на средневзвешенную продолжительность периода погашения:

![]()

2. Графа чистого притока денежных средств в табл. 3.4 получается следующим образом. В нулевом периоде — это сумма, подлежащая возврату, равна сумме учтенных стоимостей векселей. Это число также равно сумме полученной ссуды. Для периодов с 1-го по 10-й указанные значения равны номинальной стоимости каждого погашаемого векселя за вычетом начисленного ссудного процента на каждую дату и служат для возврата "вложений".

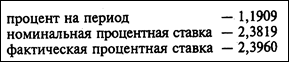

Рассчитывая внутренние коэффициенты дохода, получим следующие результаты:

| Число дней задолженности | Полугодовые периоды | Чистый приток денежных средств |

| 0 | - 6 415 750,33 | |

| 174 | 1 | 950 399,08 |

| 357 | 2 | 340 287,59 |

| 538 | 3 | 896 871,95 |

| 722 | 4 | 420 264,29 |

| 903 | 5 | 845 134,63 |

| 1087 | 6 | 516 082,78 |

| 1268 | 7 | 793 673.64 |

| 1452 | 8 | 615 552,60 |

| 1634 | 9 | 742 212,65 |

| 1819 | 10 | 723 674,27 |

428 403,15

Отличие этого метода от расчета дохода по первому методу состоит в том, что он основан на действительном притоке денежных средств в течении операции и не устанавливает доход на основе общего чистого дохода сверх среднего срока жизни векселя. Второй метод применяют для точной оценки дохода. Важно отметить, что действительный чистый доход такой сделки приблизительно равен 2,4% годовых, а ее 1,75%, как может получиться при вычитании из учетной ставки в 13,5% ссудного процента, равного 11,75% При большинстве сделок форфетирования расчеты чистого дохода не производятся.

2. Практика использования операций международного форфейтинга в Республике Беларусь.

2.1. Особенности законодательной базы операций международного форфейтинга в Республике Беларусь.

Постановлением Национального банка Республики Беларусь № 2 от 12.05.92 г., которое ввело векселя в хозяйственный оборот, предусматривалось, что они будут использоваться при поставках продукции или оказании услуг в кредит, т.е. были введены коммерческие или товарные векселя. В комментариях к «Временным правилам выпуска и обращения векселей в народном хозяйстве» говорится, что введение вексельного обращения преследует цели:

ускорения расчетов;

сокращения неплатежей;

усиления ответственности субъектов хозяйствования по соблюдению расчетно-платежной дисциплины в народном хозяйстве страны. [2, c.41]

Там же говорится, что вексель представляет собой инструмент коммерческого кредитования. Согласно статье 80 Закона Республики Беларусь "О предприятиях в Республике Беларусь" предприятия могут поставлять продукцию, выполнять работы, оказывать услуги в кредит с уплатой покупателями (потребителями) процентов — как за пользование заемными средствами. Для оформления таких торговых сделок предприятие может применять в хозяйственном обороте векселя. Предприятия и организации не имеют нрава выписывать векселя до поставки товаров или оказания услуг. [4, c.23]

Право выпуска векселей, имеющих денежный характер (для привлечения на возвратной основе денежных средств), имеют только Министерство финансов. Национальный банк и банки Республики Беларусь.

Кроме этого, необходимо отметить: должник и кредитор обязаны оговорить, что расчеты между собой они произведут векселем. Если такая договоренность достигнута, то вексель выписывает либо должник (простой вексель), либо кредитор (переводной вексель); в случае отсутствия договоренности расчеты производятся в обычном порядке.

Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь № 430/6 от 10.06.94 г. "Об обязательном оформлении векселями просроченной задолженности за поставленные товары и оказанные услуги" субъекты хозяйствования обязаны оформлять свою задолженность векселями. [6, c.35] Однако, как показала практика, данное Постановление "не пошло на пользу" большинству предприятий, так как предъявлять претензии в случае несвоевременной оплаты удобнее всего по сделкам, оформленным векселями. Поэтому можно предположить, учитывая предусмотренные штрафные санкции за его неисполнение, что претворение в жизнь вышеназванного Постановления будет способствовать расширению практики применения этого долгового инструмента. Сам по себе подобный акт должен был бы "подтолкнуть" субъектов хозяйствования к более активному участию в вексельном обращении. Ведь сама природа вексельного обращения предполагает решение проблемы неплатежей, если у предприятия возникают временные финансовые затруднения. Но, как показывает практика, директивное внедрение вексельного обращения в условиях повальных неплатежей не имеет смысла. Для использования векселей необходимо, чтобы каждый, кто хочет взять его себе в качестве оплаты за поставку товара, был уверен в платеже. У нас же предполагается хождение документа без уверенности в его оплате.

Дополнения Национального банка, введенные от 11.01.96 года, напрочь исключили и физических лиц из "списков" индоссатов, тем самым вывели из вексельного обращения физических лиц. Данный шаг был вынужденным в силу многочисленных нарушений нормативных актов Национального банка: физические лица "обналичивали" крупные суммы наличной иностранной валюты с помощью банковских векселей.[18,с.49]

Существующее налогообложение доходов по векселям различно: зависит от срока платежа. В последнее время (до начала 1996 года) наблюдалась тенденция увеличения роли процентных векселей, как наиболее выгодных для векселеполучателей. Эта польза от процентных векселей объяснялась условиями налогообложения дохода по ценным бумагам. Как известно, доходы, получаемые в форме дивидендов и процентов по векселям, облагались налогом у источника этих доходов по ставке 15%, а доходы в форме разницы между ценой покупки и ценой продажи (погашения) долговых обязательств включаются в полной сумме в состав внереализационных доходов и подлежат налогообложению в общем порядке. Таким образом, такое налогообложение способствует распространению "процентных" векселей, ставя их в "искусственно" неравные условия со срочными векселями, так как во Временных правилах нет четкой оговорки о том, какие векселя считать "процентными", а какие дисконтными. Четкая трактовка по данному вопросу дана только в отношении банковских векселей ( пункт 2.4, абзац 6 «Положения о порядке выпуска и регистрации ценных бумаг и депозитных сертификатов банков»). Результатом данной оговорки явилось подавляющее преимущество на рынке ценных бумаг Республики Беларусь "процентных" векселей. Однако данная ситуация была "исправлена" после внесения соответствующих изменений и дополнений в Закон Республики Беларусь "О налогах на доходы и прибыль предприятий, объединений, организаций". В настоящее время дивиденды и приравненные к ним доходы, начисляемые предприятием, облагаются по ставке 15 %. Налог взимается с общего дохода.[9, c.54]

Механизм протеста векселей урегулирован в Инструктивном письме Министерства юстиции Республики Беларусь "О порядке и основании совершения протестов векселей". Однако в нем не нашли отражение существенные моменты.

1. Согласно Инструктивному письму, под вексельным протестом понимается акт об отказе плательщика от уплаты векселя. [2, c.27] Однако существуют ситуации, когда плательщик не оплачивает вексель по причине отсутствия средств (в то же время не отказываясь от факта оплаты). Поэтому, целесообразно, в механизм протеста необходимо внести изменения формулировки самого акта протеста и изложить ее так: "Под вексельным протестом понимается акт о факте неоплаты (неакцепта) векселя".

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17