Учебное пособие: Анализ временных рядов

Учебное пособие: Анализ временных рядов

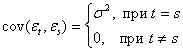

![]() , (1)

, (1)

где ![]() – белый шум

– белый шум

![]() – весовые коэффициенты.

– весовые коэффициенты.

Напомним, что![]() =0,

=0, ![]() ,

,

Введем оператор сдвига на один шаг назад В: ![]()

Многократное (для определенности j-кратное) применения оператора В,

обозначаем как ![]() , дает

, дает ![]() С учетом введенных обозначений общую линейную модель

можно записать как

С учетом введенных обозначений общую линейную модель

можно записать как

![]() (

(![]() )

)

где ![]() – линейный оператор.

– линейный оператор.

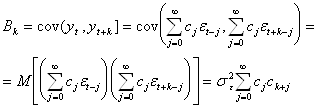

Найдем математическое ожидание, дисперсию и автоковариационную функцию для процесса (1):

;

;

Для того чтобы модель имела смысл, дисперсия ![]() должна быть конечной, то есть

предполагается, что ряд

должна быть конечной, то есть

предполагается, что ряд ![]() сходится.

сходится.

Кроме этого предполагают, что имеет место так называемое условие обратимости:

![]() ,

,

где вместо В фигурируют комплексные числа. Из этого условия вытекает существование обратного оператора

![]() ,

,

где ![]() , то есть такого, что

, то есть такого, что

Раскрывая произведение в последнем выражении, группируя однородные по ![]() члены и приравнивая их к нулю, получают выражения для

определения коэффициентов

члены и приравнивая их к нулю, получают выражения для

определения коэффициентов ![]() . Так,

. Так, ![]() и так далее.

и так далее.

Умножая (![]() ) на

) на ![]() слева, получим, что обратимый процесс может быть

записан в виде

слева, получим, что обратимый процесс может быть

записан в виде

![]() ,

,

или

![]() (2)

(2)

Запись (2) соответствует авторегрессионой схеме бесконечного порядка. Это

же соотношение можно трактовать как линейный предиктор для по всем прошлым

значениям временного ряда, а слагаемое ![]() – как случайную ошибку этого предиктора. Если известны все

прошлые значения ряда, то по форме (2) можно спрогнозировать будущее значение

ряда.

– как случайную ошибку этого предиктора. Если известны все

прошлые значения ряда, то по форме (2) можно спрогнозировать будущее значение

ряда.

10.1\. Модели авторегрессии

Рассмотрим более подробно модели случайной составляющей, являющиеся частными случаями общей линейной модели, а именно модели авторегрессии, скользящего среднего и смешанные, широко применяемые на практике.

10.1.1 Авторегрессия первого порядка (марковский процесс)

Модель АР(1) имеет вид

![]() .

.

С использованием оператора сдвига В модель примет вид

![]() .

.

Отсюда

![]()

![]()

Рассматривая ![]() как сумму бесконечно убывающей

геометрической прогрессии со знаменателем а В получаем, что

как сумму бесконечно убывающей

геометрической прогрессии со знаменателем а В получаем, что

![]() (2)

(2)

Таким образом, марковский процесс

есть частный случай общей линейной модели, коэффициенты которой меняются по

закону геометрической прогрессии, то есть ![]() .

.

Выражение (2) можно получить и из (1)

непосредственно, выражая ![]() через

через ![]() ,

, ![]() через

через ![]() и т.д.

и т.д.

Дисперсия ![]() в соответствие с () есть

в соответствие с () есть

![]()

Выходит, белый шум с дисперсией ![]() порождает в

схеме Маркова случайный процесс с возросшей дисперсией, равной

порождает в

схеме Маркова случайный процесс с возросшей дисперсией, равной ![]() .

.

Для нахождения автоковариационной

функции Марковского процесса можно воспользоваться общим выражением ( ). Однако

более нагляден следующий путь. Домножим уравнение (1) марковского процесса на ![]() и возьмем

математическое ожидание

и возьмем

математическое ожидание

![]() .

.

Поскольку второе слагаемое в правой

части равно нулю в силу некоррелированности возмущения ![]() в текущий момент с прошлыми значениями ряда

в текущий момент с прошлыми значениями ряда ![]() , получаем

, получаем

![]()

(![]() в силу стационарности

в силу стационарности ![]() )

)

Из последнего соотношения имеем

![]() ,

,

то есть а совпадает с коэффициентом автокорреляции ![]() средних членов ряда. Умножим теперь (1) на

средних членов ряда. Умножим теперь (1) на ![]() и возьмем

математическое ожидание:

и возьмем

математическое ожидание:

![]() .

.

Заменяя а на ![]() и деля на

и деля на ![]() , получаем

, получаем

![]() .

.

Придавая k значения 2,3,… получим

![]() .

.

Итак, в марковском процессе все автокорреляции можно выразить через

первую автокорреляцию. Поскольку ![]() , автокорреляционная функция марковского процесса

экспоненциально убывает при росте k.

, автокорреляционная функция марковского процесса

экспоненциально убывает при росте k.

Рассмотрим теперь частную автокорреляционную функцию марковского

процесса. Мы получили, что корреляция между двумя членами ряда, отстоящими на

два такта, то есть между ![]() и

и ![]() выражается величиной

выражается величиной ![]() . Но

. Но ![]() зависит от

зависит от ![]() , а

, а ![]() от

от ![]() . Возникает вопрос,

сохранится ли зависимость между

. Возникает вопрос,

сохранится ли зависимость между ![]() и

и ![]() , если зависимость от срединного

члена

, если зависимость от срединного

члена ![]() устранена.

Соответствующий частный коэффициент корреляции есть

устранена.

Соответствующий частный коэффициент корреляции есть

.

.

Поскольку ![]() , числитель равен нулю. Аналогично

можно показать, что частные коэффициенты корреляции для членов ряда, отстоящих

на 3,4 и так далее тактов, также равны нулю. Таким образом, автокорреляция

существует только благодаря корреляции соседних членов, что впрочем следует из

математической модели марковского процесса.

, числитель равен нулю. Аналогично

можно показать, что частные коэффициенты корреляции для членов ряда, отстоящих

на 3,4 и так далее тактов, также равны нулю. Таким образом, автокорреляция

существует только благодаря корреляции соседних членов, что впрочем следует из

математической модели марковского процесса.

Завершая рассмотрение модели АР(1), отметим, что она весьма часто используется в экономико-математических исследованиях для описания остатков линейной регрессии, связывающей экономические показатели.

Авторерессия второго порядка (процесс Юла)

Авторегрессионный процесс Юла АР(2) описывается уравнением

![]() (1)

(1)

С использованием оператора сдвига В модель запишется как

![]() ,

,

где а(В) – авторегрессионный оператор, то есть а(В)= ![]() .

.

Свойства модели зависят от корней ![]() и

и ![]() полинома

полинома

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11